Non, les classes moyennes ne paient pas pour tout le monde

Non, les classes moyennes ne paient pas pour tout le monde

Déconstruire les préjugés sur les classes moyennes

Ce post reprend un article publié la semaine dernière dans Alternatives économiques.

Ces dernières semaines, la figure des classes moyennes a fait son grand retour dans le débat public - le Gouvernement allant jusqu’à promettre un “plan Marshall” pour venir à leur secours. L’enjeu n’est pas mince car “si l’on ne sait pas toujours très bien de qui l’on parle, on sait que l’on en a besoin pour stabiliser la démocratie”.

Alors que 70 % des Français déclarent appartenir à la classe moyenne - ce qui n’est pas très éloigné des estimations des économistes fondées sur la distance au niveau de vie médian -, on comprend naturellement l’intérêt électoral de cette mobilisation, qui permet de s’adresser au plus grand nombre.

Le problème, c’est que cette mobilisation s’accompagne d’un discours dangereux et stigmatisant. La classe moyenne est ainsi définie par opposition aux riches mais surtout aux plus fragiles, décrits comme « assistés » et « fainéants ». Sans multiplier les exemples, Gabriel Attal a récemment été jusqu’à opposer les classes moyennes « qui travaillent » à « ceux qui peuvent se permettre d'accueillir les ministres » avec des casseroles.

On aurait aimé davantage de prudence sur le sujet, dans un contexte déjà hautement inflammable où les classes moyennes voient leurs revenus fragilisés par l’inflation et seront les premières touchées par la réforme des retraites.

Cette stratégie “clivante” risque ainsi de faire le jeu des populistes, en développant chez les classes moyennes le sentiment de « payer pour tout le monde », au point de tendre les relations sociales et de fragiliser l’acceptabilité de l’État providence.

Les stéréotypes sur lesquels s’appuient ces discours sont pourtant très éloignés de la réalité, comme nous permettent aujourd’hui de l’affirmer de nouvelles études qui appréhendent de manière beaucoup plus fine la répartition de l’ensemble des prélèvements et des transferts.

Déconstruire les mythes sur les classes moyennes

Mythe n° 1 : les classes moyennes “paient pour tout le monde”

Interrogé sur les classes moyennes, le député RN Jean-Philippe Tanguy mettait en avant le sentiment d’injustice lié au fait “d’assumer tous les coûts”. On retrouve ici l’image classique des salariés “moyens” pris en étau entre les “riches” qui trouvent toujours un moyen d’échapper à l’impôt et les “pauvres” qui en seraient exonérés.

La réalité est pourtant très différente, si l’on prend en compte non seulement l’impôt sur le revenu mais aussi les impôts indirects tels que la TVA ainsi que les cotisations et prélèvements sociaux (CSG et CRDS).

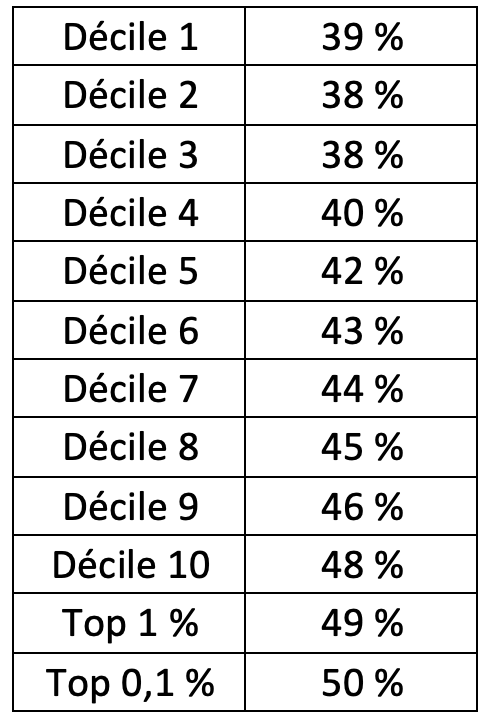

D’après l’Insee, le taux de prélèvement global des plus fragiles (39 %) est ainsi très proche de celui des classes moyennes. Ces dernières ne paient pas non plus à la place des plus aisés, dont le taux de prélèvement atteint 50 % au sommet de la distribution.

Taux de prélèvement en 2016 (en % du revenu disponible avant prélèvements)

Source : “Rapport du groupe d’experts sur la mesure des inégalités et de la redistribution”, Insee Méthodes n° 138, février 2021 (calculs @fipaddict)

Mythe n° 2 : les classes moyennes n’en ont pas pour leur argent

Qu’en est-il si l’on s’intéresse au “retour sur investissement” des classes moyennes, en comparant leur contribution aux transferts dont elles bénéficient ? Là encore, les stéréotypes ont la vie dure : contrairement à ce qu’on entend trop souvent, elles ne sont pas les “dindons de la farce”.

Il y a quelques semaines, une étude de l’Insee a ainsi permis d’étudier avec une précision inédite la répartition des transferts dont bénéficient les ménages, en comptabilisant non seulement les prestations monétaires (ex : RSA, prime d’activité…) mais aussi les prestations “en nature” fournies par les services publics (ex : prise en charge publique de la scolarité et des soins).

Il en ressort que 60 % des ménages sont gagnants, en recevant davantage de l’État providence qu’ils ne contribuent. On est très loin du cliché d’un modèle social qui “ponctionne” le plus grand nombre au profit exclusif des plus pauvres !

En réalité, l’État providence constitue surtout une forme d’assurance collective permettant à chacun de faire face aux périodes de la vie au cours desquelles on ne perçoit pas de revenus du travail.

Mythe n° 3 : le pouvoir d’achat des classes moyennes “décroche”

Reste enfin la question du “décrochage” des revenus des classes moyennes.

Il s’agit là encore d’une figure de style éprouvée : en 2011, Laurent Wauquiez concluait déjà dans un livre sur le sujet que "les classes moyennes sont les grandes oubliées de la croissance française”.

La réalité est heureusement plus réjouissante. Que nous disent les données ?

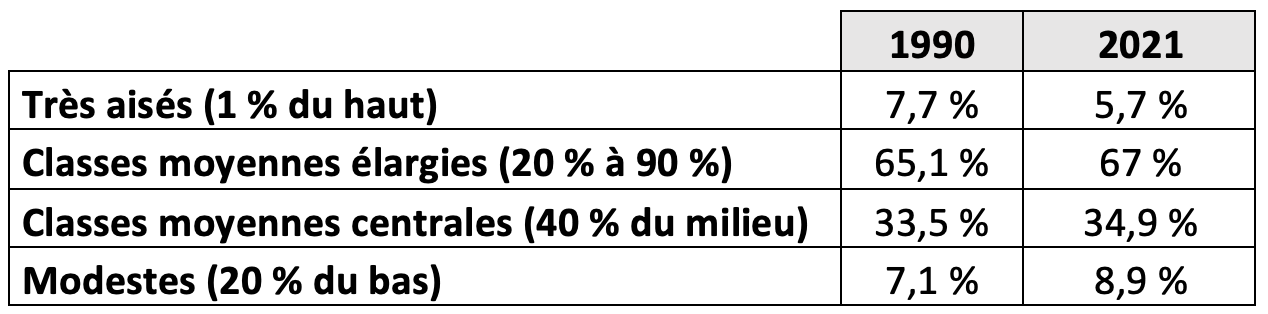

Si les revenus ont augmenté au cours des dernières décennies à un rythme plus élevé dans le bas de la distribution, cela ne s’est pas fait au détriment des classes moyennes, qui ont bénéficié de gains de pouvoir d’achat plus élevés que les plus aisés. Au total, la part du “noyau central” dans le revenu national a ainsi légèrement augmenté au cours des trente dernières années. Il en va de même si l’on retient une définition plus large des classes moyennes.

Évolution du poids dans le revenu national après redistribution (en % du total)

Note : le constat est similaire lorsque l’on regarde le poids des classes moyennes dans le revenu national avant redistribution, qui passe par exemple de 31,6 % à 32,8 % pour les 40 % du milieu.

Source : Base de données sur les inégalités mondiales (sdiinc_992_j_FR)

On est donc très loin d’une société “en sablier” qui se viderait progressivement de sa classe moyenne au profit des deux extrêmes. La France est au contraire un des rares pays à avoir réussi à partager les fruits de la croissance avec sa classe moyenne, tout en “tirant vers le haut” les plus modestes.

Faut-il pour autant conclure que l’insécurité dont font état les classes moyennes ne serait qu’un simple sentiment alimenté par les politiques et les médias ? Bien sûr que non : les discours alarmistes et excessifs masquent des fragilités bien réelles.

Au-delà des peurs, des fragilités réelles

Un pouvoir d’achat sous contrainte

Si l’on a vu que les revenus des classes moyennes n’ont pas connu d’évolution défavorable, on observe depuis les années 2000 un net décrochage entre pouvoir d'achat perçu et pouvoir d'achat mesuré.

L’explication la plus plausible de ce décalage tient au poids croissant des dépenses “pré-engagées” dans le budget des ménages, difficilement renégociables à court terme et qui font souvent l’objet d’un débit automatique (abonnements, loyers, etc).

Bien que les plus pauvres soient les premiers concernés par ce phénomène, le poids des dépenses pré-engagées s’est accru d’environ 4 points pour les classes moyennes entre 2001 et 2017. Fait méconnu : si les loyers et les prêts immobiliers ont participé à cette hausse, ce sont d’abord les dépenses au titre des assurances et des services financiers qui expliquent cette évolution.

Participe également de cette frustration le sentiment d’avoir à payer deux fois pour certaines dépenses, du fait des stratégies d’évitement mises en place pour faire face à la dégradation des services publics, en particulier dans le domaine éducatif.

La peur de tomber

Ce manque d’aisance financière s’accompagne d’une véritable crainte de basculer dans la pauvreté. Rappelons que l’an dernier, 23 % des Français pensaient pouvoir un jour devenir sans domicile fixe !

L’évolution du marché du travail n’est pas étrangère à cette crainte, comme le montre une récente étude de Pierre Courtious.

En dépit de l’amélioration observée depuis 2017, la frange la moins aisée des classes moyennes a été particulièrement touchée par la diffusion des formes d’emploi précaires depuis le milieu des années 1990, avec un doublement de la part des contrats temporaires et du temps partiel subi. De ce point de vue, les dernières réformes de l’assurance chômage risquent d’accentuer la crainte du déclassement.

Le travail ne suffit pas toujours

Cette “peur de tomber” s’accompagne d’une frustration légitime face à la difficulté de progresser sur l’échelle sociale.

La principale caractéristique des classes moyennes est que leurs revenus proviennent très largement du marché du travail. Or, sans aller jusqu’à parler de “smicardisation” des classes moyennes, il existe de nombreuses situations dans lesquelles le travail ne paie pas suffisamment.

En France, quand un employé voit ses revenus du travail augmenter, il bénéficie en moyenne de 43,5 % de cette hausse, tandis que 56,5 % sont captés par le système socio-fiscal, du fait de l’augmentation des prélèvements et de la baisse des prestations. Si ce taux peut paraître élevé, rappelons que les recettes publiques représentent 53,4 % du PIB en France.

Plus que ce taux médian, c’est l’existence de taux plus extrêmes qui pose problème et est à l’origine de nombreuses frustrations. Même si ces situations sont devenus plus rares, près de 6 % des Français sont toujours confrontés à des taux supérieurs à 80 %, tandis que 31 % ont un taux marginal compris entre 60 % et 80 %. Les classes moyennes sont particulièrement concernées, du fait notamment des modalités d’extinction des baisses de cotisations sociales sur les bas salaires.

Un décrochage patrimonial

Cette frustration est d’autant plus forte qu’elle s’accompagne d’une difficulté croissante pour accéder à la propriété, marqueur social important pour les classes moyennes.

Alors que les prix de l’immobilier ont augmenté beaucoup plus vite que les revenus, la stabilité du taux de propriétaires parmi les jeunes ménages depuis les années 1990 (45 % environ) masque une baisse de 4 points au sein du bas des classes moyennes.

Même pour ceux qui sont parvenus à accéder à la propriété, la frustration reste grande car les inégalités de patrimoine progressent.

La part du patrimoine détenue par les 1 % les plus fortunés a ainsi progressé de 9 points depuis 1980 pour atteindre 27 %, alors les classes moyennes ont décroché de 5 points sur la période.

Évolution du poids dans le patrimoine net (en % du total)

Source : Base de données sur les inégalités mondiales (shweal_992_j_FR)

Si ce n’est pas une surprise, ce résultat est d’autant plus marquant qu’il s’inscrit dans un contexte où la rentabilité de l’immobilier, qui constitue l’essentiel du patrimoine des classes moyennes, a été anormalement élevée. Sans cet amortisseur, la part de la richesse concentrée entre les mains des plus aisés aurait été encore plus élevée !

Les classes moyennes méritent mieux qu’une baisse d’impôt

En réponse à ces inquiétudes, Emmanuel Macron a annoncé le 15 mai dernier une baisse d'impôts de deux milliards d'euros pour les « classes moyennes », afin de lisser les effets de seuil liés à la prime d'activité et aux baisses de cotisations.

Si la mesure a été moquée pour son manque d’ambition, elle a le mérite de cibler une difficulté réelle. Surtout, le Président de la République a annoncé qu’elle se substituerait à la baisse de la fiscalité des successions annoncée pendant la campagne, autrement plus coûteuse et qui aurait aggravé le fossé entre les classes moyennes et les plus fortunés.

On imagine néanmoins la déception légitime de ceux à qui l’on avait annoncé un grand « plan Marshall ». Sans aller jusqu’à reprendre ce poncif un peu éculé, à quoi ressemblerait une politique plus ambitieuse en la matière ?

Reconnaissons d’abord que rendre le travail payant en lissant les effets de seuil nécessitera davantage que 2 milliards d’euros.

Dans un contexte budgétaire contraint, l’enjeu principal est celui du financement. Pourquoi ne pas affecter à ce chantier une partie des recettes dégagées par la mise en place d’une nouvelle forme de fiscalité sur le patrimoine ? Ce serait “faire d’une pierre deux coups”, en freinant dans le même temps la concentration croissante du patrimoine entre les mains des plus fortunés. Si l’ancien ISF était un mauvais impôt, les pistes ne manquent pas pour lui trouver un successeur ou pour renforcer la fiscalité sur les successions.

Le logement constitue un deuxième axe prioritaire, tant il concentre les craintes et les aspirations des classes moyennes.

Alors que les prix vont baisser sous l’effet de la remontée des taux d’intérêt, le Gouvernement sera bientôt confronté à un dilemme. Le secteur de la construction et les propriétaires immobiliers, où les classes moyennes aisées sont fortement représentées, voudront ralentir la baisse en exigeant des mesures de soutien fiscales et budgétaires. Ce serait toutefois une erreur, car cette baisse de prix est indispensable pour redonner au bas des classes moyennes la perspective d’accéder à la propriété. Dans l’intervalle, les mesures d’accompagnement devront se concentrer sur les plus modestes, avec des dispositifs ciblés tels que le prêt à taux zéro.

Enfin, la lutte contre les rentes gagnerait à être érigée en priorité gouvernementale, dans l’objectif de libérer du pouvoir d’achat. Curieusement, ce champ de bataille a été abandonné par le Président de la République, alors même qu’il avait construit sa légitimité politique sur cette promesse en 2015 avec la “loi Macron”.

Les enjeux sont pourtant majeurs, y compris au plan macroéconomique. On oublie souvent que le niveau des prix en France est supérieur de 4 % à ceux pratiqués en Allemagne, comme le rappelait récemment l’économiste Denis Ferrand.

Si l’on prend comme exemple le secteur financier, les frais payés par les épargnants français sur leurs produits d’épargne sont extrêmement élevés en comparaison avec ceux de leurs voisins anglais ou néerlandais. Il faudra même attendre 2026 pour mettre fin à des pratiques interdites dans tous les pays se souciant de la protection des épargnants, qui rapporteront d’ici là 2 milliards d’euros de commissions à l’industrie financière.

L’avantage d’une politique de lutte contre les rentes est qu’elle ne coûte rien sur le plan budgétaire. Elle demande en revanche beaucoup de courage politique.

interessant, la stratification de la societe etait deja observee au debut de la sociologie en 1900 avec une coupure a 2% et a 20% deja (voir cet article, pyramide ou navet? https://economiepublique.blogspot.com/2021/03/la-pyramide-et-le-navet-social-dotto.html). Quant aux rentes en France, ne sont-elles pas collectees par l'electeur median (retraite+fonctionaires+chomeurs+etudiants>actifs du prive https://economiepublique.blogspot.com/2020/08/la-recherche-de-rente-si-couteuse-la.html)