Faut-il craindre une dégradation de la note de la dette française ?

Tour d'horizon des risques et des conséquences potentielles

Ce vendredi, deux des trois grandes agences de notation - Fitch et Moody’s - vont réexaminer la note attribuée à la dette souveraine de la France. Standard & Poor’s suivra dans un mois.

Avec la remontée des taux d’intérêt, le sujet de la soutenabilité des finances publiques redevient central et ces décisions seront donc largement commentées. En outre, ces notes sont supposées refléter la solvabilité des émetteurs et pourraient ainsi influencer les taux d'intérêt que les investisseurs exigent pour nous prêter de l’argent.

Dès lors, faut-il craindre une dégradation de la note de la France ? La question renvoie à la fois à la probabilité d’une dégradation et à ses conséquences.

Une dégradation logique ?

Au regard de l’évolution des finances publiques et de la méthodologie retenue par les agences, il me semble que trois principales raisons suggèrent un risque élevé de dégradation.

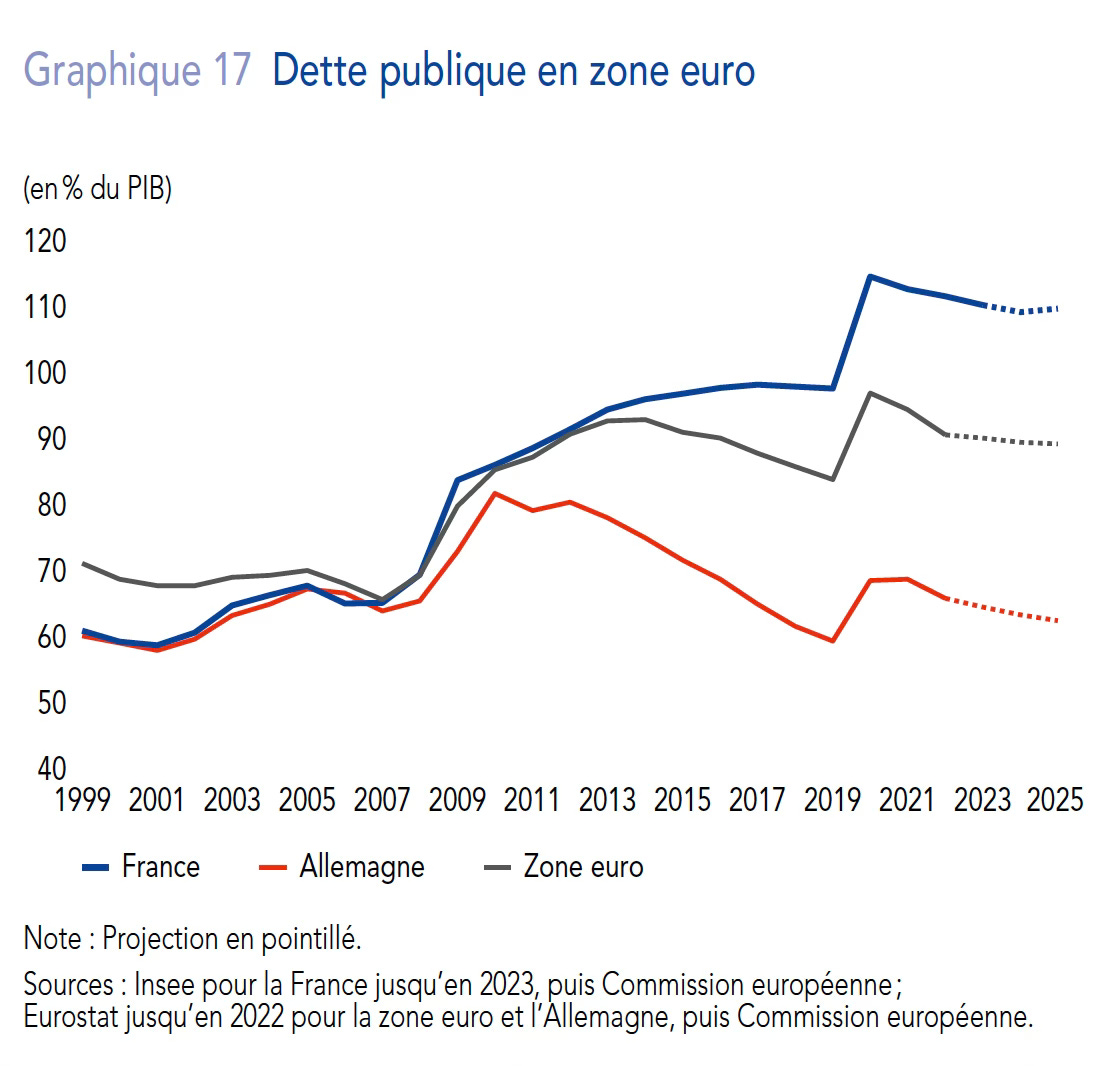

1/ Un endettement en hausse

Pour prendre leurs décisions, les agences utilisent des modèles économétriques fondés sur différentes variables et ajustent ensuite la notation qui en résulte pour refléter leur appréciation subjective du risque réel.

Si les modèles utilisés comportent généralement un grand nombre de variables - pas moins de 18 dans le cas de Fitch ! -, les études empiriques montrent que certaines jouent un rôle prépondérant, au premier rang desquelles la dette publique.

En moyenne, le FMI estime ainsi qu’une hausse de l’endettement public de 10 points est associée à une dégradation de près d’un demi cran. Avec une hausse de l’endettement public de 13 points entre 2019 et 2023, la France est donc mécaniquement menacée.

2/ Une notation bienveillante au regard des fondamentaux

Une deuxième source d’inquiétude tient au rôle de l’appréciation subjective dans la notation actuelle de la France.

L’agence européenne Scope, qui publie gratuitement ses analyses, suggère que la note actuelle de la France serait plus basse si les agences suivaient les évaluations de leurs modèles.

En novembre 2023, le modèle de Scope attribuait ainsi un A+ à la France mais les équipes de l’agence ont rehaussé de deux crans cette note sur la base de leur évaluation subjective, aboutissant à un AA.

C’est l’inverse pour un pays comme l’Irlande, où l’évaluation subjective a conduit Scope à dégrader de trois crans la note proposée par le modèle quantitatif. Alors que le modèle recommandait de noter l’Irlande quatre crans au-dessus de la France, nous restons finalement mieux notés !

S’il est parfaitement légitime que les agences ajustent les notations issues de leurs modèles quantitatifs, les études empiriques suggèrent qu’un “retour aux fondamentaux” tend à s’opérer lorsque la question des finances publiques prend de l’ampleur - comme les services de la BCE l’ont par exemple constaté lors de la crise de la zone euro. Il s’agit donc d’une fragilité supplémentaire pour la note de la France.

3/ Un doute croissant sur la situation des finances publiques françaises à moyen terme

Si les “fondamentaux” jouent un rôle dans l’évaluation des agences, ces dernières sont avant tout supposées formuler un jugement sur l’avenir en appréciant la probabilité que la France parvienne à stabiliser son endettement.

En la matière, plusieurs évolutions récentes pourraient fragiliser la crédibilité budgétaire de notre pays.

La plupart des observateurs mettent naturellement en avant le non-respect des objectifs budgétaires fixés pour 2023 et la dégradation de la trajectoire budgétaire actée par le Gouvernement pour la fin du quinquennat, qui s’inscrivent dans un historique déjà particulièrement défavorable.

J’ajouterais à cette première fragilité une inquiétude grandissante sur la croissance française, compte tenu de la baisse de productivité observée depuis la crise sanitaire, qui reste pour moitié inexpliquée. Il s’agit d’un aspect crucial car notre crédibilité budgétaire dépend au moins autant des économies annoncées que des recettes attendues de l’activité. Pour prendre un exemple concret, les excédents primaires dégagés par l’Italie n’ont pas permis de stabiliser l’endettement en raison d’une croissance atone.

Si la plupart des conjoncturistes n’ont pas encore revu à la baisse leurs perspectives de croissance à moyen terme pour la France, de premiers signaux d’alerte sont là.

Pour son exercice de projection à très long terme du coût du vieillissement, dont les résultats ont été révélés la semaine dernière, la Commission européenne estime ainsi que la France enregistrera la croissance la plus faible des pays européens au cours des dix prochaines années, inférieure à 1 %.

Pour les finances publiques françaises, la croissance est d’autant plus importante que la maîtrise de nos dépenses de retraite en dépend fortement. En effet, notre système fait reposer l’ajustement sur l’indexation des pensions sur l’inflation plutôt que sur l’activité : plus il y a de croissance, plus la part des dépenses de retraite dans le PIB diminue mécaniquement. C’est ce qui explique que la France reste un des rares pays où les coûts du vieillissement sont orientés à la baisse dans les prévisions de la Commission, même si la situation est moins favorable que dans le précédent exercice de projection.

Quelle dégradation ?

Si le risque d’une dégradation apparaît donc important, reste à en apprécier l’ampleur.

L’examen des dernières décisions et de l’échelle de notation permet assez facilement d’établir une hiérarchie des risques :

le risque est minimal pour Fitch, qui nous note déjà un cran en-dessous (AA-, soit le rang 4) des deux autres agences (Aa2 et AA, soit le rang 3) après la dégradation décidée l’an dernier ;

le risque est maximal pour Standard & Poor’s, du fait de la perspective négative ;

Moody’s se situe entre les deux, avec une note un cran au-dessus de Fitch mais une perspective stable.

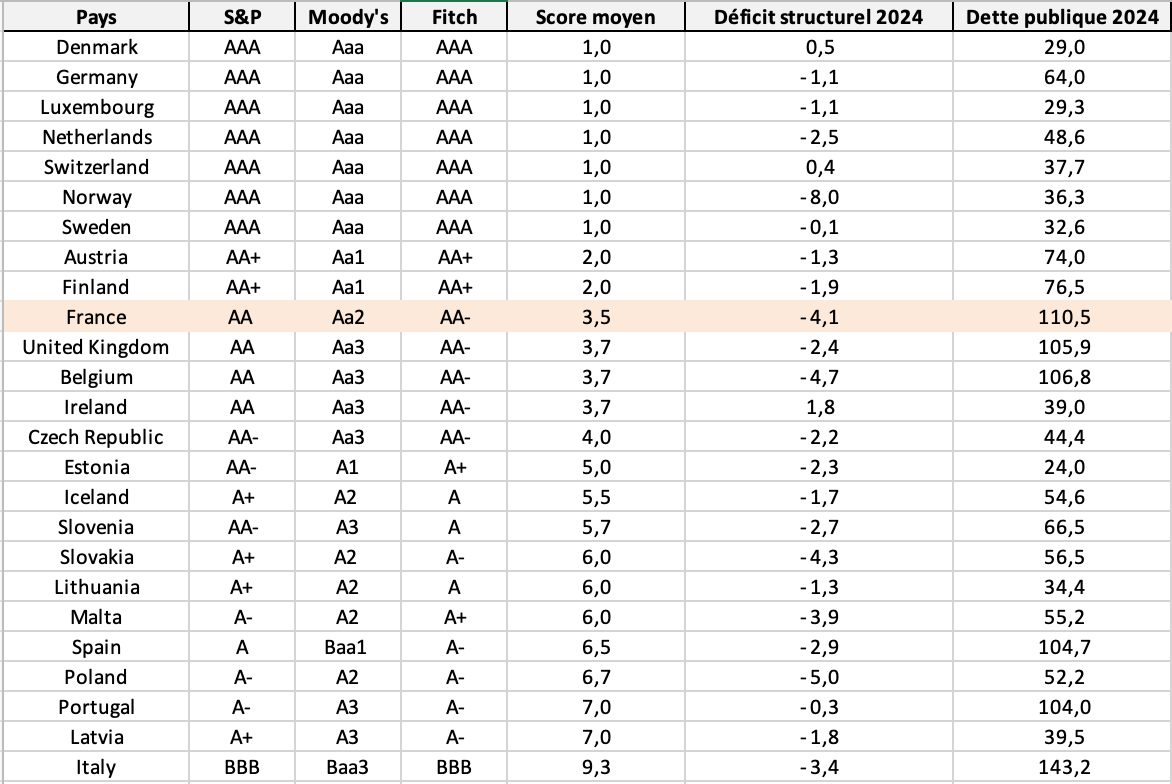

S’agissant de l’ampleur de la baisse, l’examen de la situation de nos voisins permet d’apporter un éclairage utile. Dans le tableau ci-dessous, les pays sont classés en fonction d’un score établi à partir de la moyenne des notes des trois agences. J’ai ajouté les dernières prévisions du FMI concernant le déficit structurel et la dette publique à l’issue de l’exercice 2024, afin de faciliter les comparaisons.

Au regard de ces éléments, un recul d’un cran par Standard & Poor’s et Moody’s paraît constituer un scénario central en cas de dégradation, la Belgique et le Royaume-Uni étant dans une situation assez proche.

Une dégradation indolore économiquement mais coûteuse politiquement ?

Terminons enfin par la question des conséquences d’une dégradation.

Malheureusement, les économistes ne sont pas d’accord sur le sujet. Certaines études estiment qu’une dégradation entraîne une hausse des coûts de financement tandis que d’autres ne trouvent aucun effet, ce qui implique que les agences ne feraient que “ratifier” une dégradation de la situation déjà anticipée par les créanciers.

Il est bien sûr difficile d’estimer ex ante si une dégradation de la France a déjà été anticipée par les marchés. On peut toutefois observer que la France se finance actuellement à un taux très légèrement supérieur à l’Irlande, alors que nous avons vu que sa notation reste meilleure.

Mais même si la dégradation n’avait pas été anticipée, il me semble que l’on peut raisonnablement penser que l’effet sur le coût de financement devrait rester minime car les écarts de coûts de financement entre les “bons” et les “mauvais” élèves sont actuellement faibles en zone euro.

On peut en donner un ordre de grandeur grossier en regardant la corrélation entre la notation souveraine et les coûts de financement des principaux pays de la zone euro. Les résultats suggèrent qu’une note un cran plus basse est associée à un coût de financement supérieur de 0,1 point seulement.

Finalement, le principal risque à court terme pourrait bien être politique. En effet, les études empiriques suggèrent que les dégradations sont associées à une baisse importante de la popularité du pouvoir en place, car il s’agit d’un événement très visible qui conduit les citoyens à actualiser leur opinion sur la situation économique et la compétence de l’exécutif.

Au-delà de l’impact potentiel sur les élections européennes, il n’y a donc pas de raison de paniquer à court terme en cas de dégradation, compte tenu des effets modestes attendus sur le plan économique. Il s’agirait néanmoins d’un nouveau signal de l’importance pour la France de restaurer sa crédibilité budgétaire, patiemment construite depuis notre dernière faillite en 1797, sous le Directoire.