Oui, il y a vraiment un problème de financement des retraites

Petit décryptage des projections du Conseil d'orientation des retraites (COR)

Depuis quelques semaines, l’idée qu’il n’y aurait pas de problème de financement des retraites a beaucoup circulé sur Twitter et dans les médias traditionnels, en prenant appui sur les projections du Conseil d’orientation des retraites (COR).

Pourtant, il me semble que cela résulte d’une mauvaise lecture de ses travaux.

Mais commençons par le commencement.

S’endetter pour les retraites n’est pas légitime

La question de l’équilibre des retraites est cruciale car si on peut légitimement recourir à l’endettement pour financer un investissement, qui produira à terme des recettes pour l’État, ce n’est bien évidemment pas le cas pour les dépenses de retraite.

S’endetter pour payer les retraites, c’est donc mettre à la charge des générations futures une dette qui n’a aucune contrepartie en termes d’actifs publics.

Ce serait d’autant plus injuste que les générations futures subiront un décrochage relatif de leur niveau de pension - car elles sont indexées sur les prix et non sur la croissance -, alors que les retraités actuels vivent mieux que le reste de la population.

Un consensus sur l’existence d’un déficit jusqu’en 2035

Ces préalables étant posés, quelles sont les projections du COR pour les retraites, dans un scénario central où la croissance serait de 1,3 %, ce qui correspond au consensus actuel des économistes ?

En pratique, le COR présente toujours trois scénarios.

Bien évidemment, ceux qui considèrent qu’il n’y a aucun problème vous montrent seulement le plus favorable mais on peut noter que dans les trois cas, les retraites seraient en déficit jusqu’en 2035.

Il y a donc bien un problème de financement à court terme. Le fait que les retraites reviennent à l’équilibre par la suite n’empêche pas que dans l’intervalle, un endettement aura été contracté.

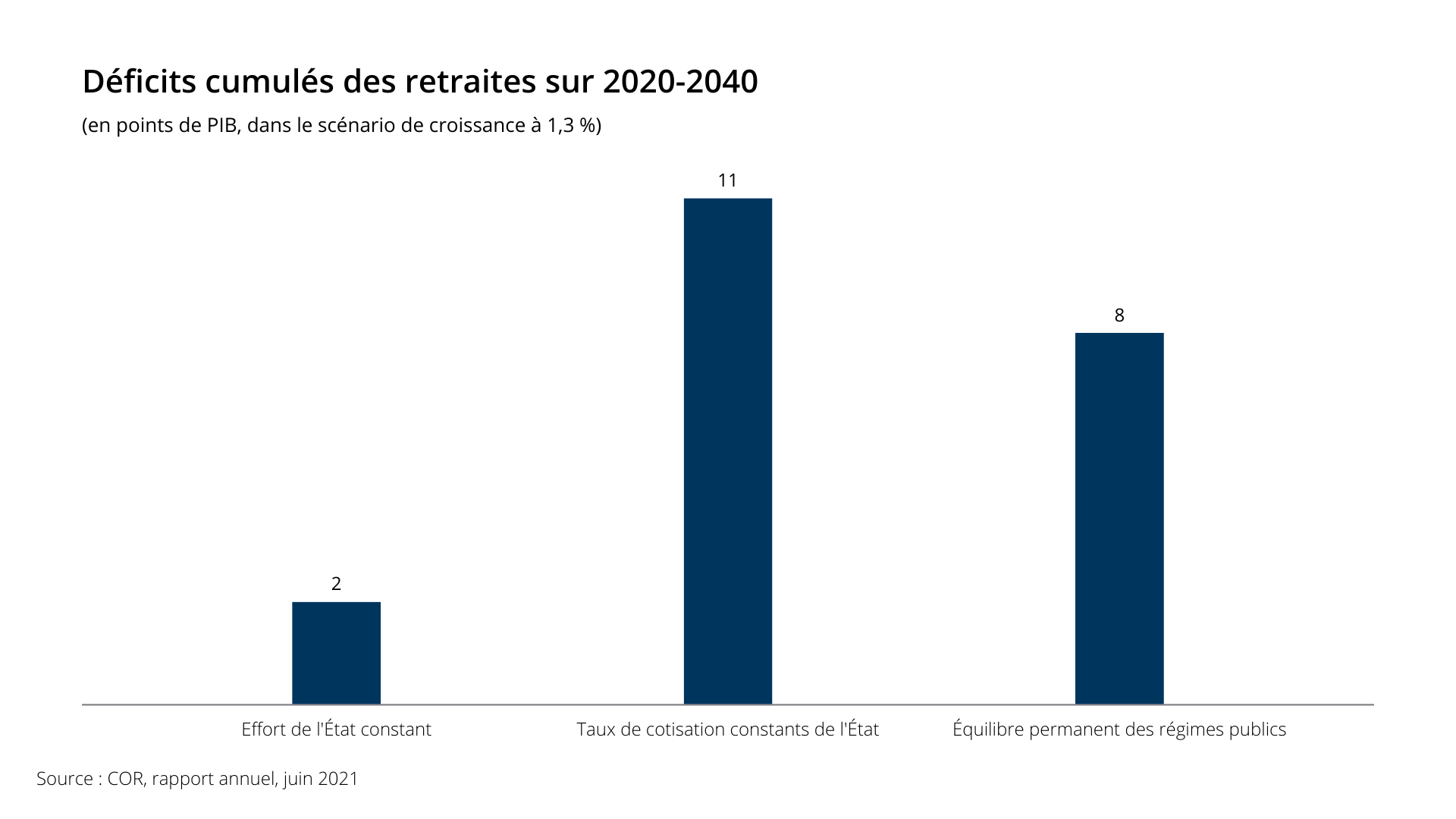

Si l’on se contente de faire la moyenne des trois scénarios, les déficits cumulés sur la période 2020-2040 dépassent 7 points de PIB.

Si cet endettement supplémentaire était financé à un taux de 2 % comme le prévoient les marchés, il faudrait que les futurs actifs payent chaque année 0,15 point de PIB supplémentaire en intérêts, soit l’équivalent de 4 milliards d’euros par an. Pour donner un ordre de grandeur, c’est l’estimation du coût de la généralisation du RSA aux moins de 25 ans.

Même à long terme, les régimes non publics resteraient en déficit

Venons-en maintenant à la situation sur le long terme.

Sur ce point, les trois scénarios divergent fortement puisque dans le premier (“Effort de l’État constant”) on dégage des excédents à compter de 2035 alors que dans le dernier (“Équilibre permanent des régimes publics”), on ne revient jamais à l’équilibre.

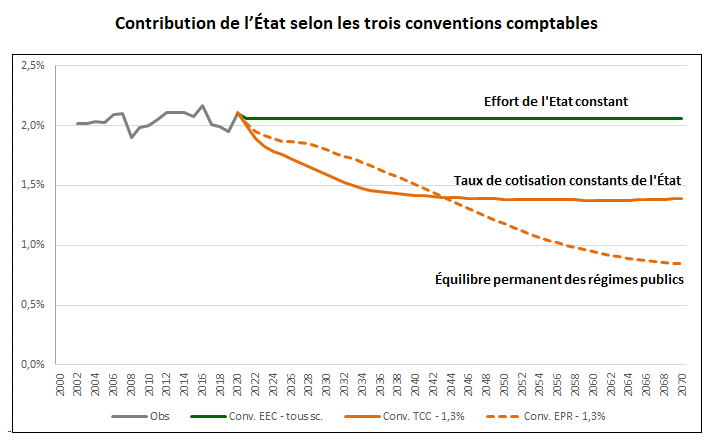

Pour comprendre ce qui les différencie, il faut se rappeler que l’État est un employeur hors norme car il cotise à un taux très supérieur à celui des employeurs classiques du privé (74,3 % pour les fonctionnaires civils, contre 16,5 % normalement) pour équilibrer ses régimes.

Or, la masse salariale et surtout les dépenses de retraite des régimes équilibrés devraient significativement diminuer au cours des prochaines décennies sous l’effet de la baisse des taux de remplacement, de la démographie et de la fermeture de certains régimes.

Comment l’État va réagir ? C’est là que les trois scénarios divergent.

L’Etat pourrait tout d’abord continuer à cotiser au même taux qu’actuellement. C’est la convention « Taux de cotisation constants ».

Il pourrait également ajuster son taux de cotisation à la baisse pour se rapprocher du droit commun car il n’aura plus besoin de surcotiser autant qu’avant pour équilibrer ses régimes. C’est la convention « Équilibre permanent des régimes publics ».

Enfin, il pourrait choisir d’être vraiment très généreux en continuant à payer autant qu’actuellement (en % du PIB) alors même que son poids dans la masse salariale diminuera. C’est la fameuse convention « Effort de l’État constant », sur laquelle s’appuient ceux qui estiment qu’il n’y a pas besoin de réforme !

Intuitivement, vous voyez bien pourquoi cette dernière convention n’est pas satisfaisante. Elle supposerait que l’État « remette au pot » sans raison, alors même que ses régimes seront excédentaires et que son taux de cotisation est déjà beaucoup plus élevé que le droit commun.

La convention « Équilibre permanent des régimes publics » est nettement plus intéressante car elle permet de nous alerter d’un problème de sous-financement des régimes « normaux » ne bénéficiant pas de subventions d’équilibre.

Dans cette convention, notre régime de retraite resterait en déficit sans discontinuité jusqu’en 2070, générant un endettement cumulé de 16 points de PIB.

Il me paraît donc difficile de considérer qu’il n’y a aucun problème de financement à long terme !

La prise en compte des subventions implicites aux régimes publics aggraverait le constat

Pour terminer sur une note un peu provocatrice, on pourrait rappeler qu’il manque une quatrième convention pour réellement savoir si nos régimes de retraite sont « à l’équilibre ».

En effet, les trois conventions précédemment décrites partent chacune du principe qu’il est normal que l’État surcotise pour équilibrer ses régimes.

Mais pour savoir si le régime est réellement « équilibré », on pourrait au contraire se demander quel serait le solde observé si l’État se comportait comme un employeur « normal » !

Ce n’est d’ailleurs pas entièrement une fiction puisque c’est précisément ce qui était prévu dans le cadre de la réforme du “régime universel” - ce qui n’avait d’ailleurs pas manqué d’entraîner un débat nourri sur l’affectation des économies attendues.

Récemment, un collectif de hauts fonctionnaires a proposé une estimation des montants en jeu en isolant au sein des cotisations publiques ce qui est « normal » (financement des prestations de solidarité et cotisation employeur au taux de droit commun) de ce qui relève d’une subvention implicite.

En retenant cette approche, le déficit enregistré pour la seule année 2020 serait majoré de 30 milliards d’euros.

Il peut être noté que ce “déficit caché” n’a pas pour origine principale un système plus généreux dans le public mais procède d’abord d’une démographie défavorable, non compensée par les autres régimes.

Si cette estimation doit donc être débattue, la solidarité à l’égard des agents publics pouvant légitimement rester à la charge de l’Etat, elle met le doigt sur un sous-financement réel.

Pour conclure, il me semble donc triplement faux de dire qu’il n’y a pas de problème de financement des retraites :

d’abord, parce que dans toutes les conventions du COR, il y a un déficit jusqu’en 2035 ;

ensuite, parce que la convention la moins ubuesque ne projette aucun retour à l’équilibre à long terme ;

enfin, parce que tenir compte ex-ante des subventions implicites de l’État aboutirait à un résultat encore plus déficitaire.

Plusieurs réformes sont possibles

Reste que si une réforme est nécessaire, elle ne doit pas nécessairement prendre la forme de celle proposée par le Gouvernement.

Il y a tout à fait la place pour une vision « de gauche » de la réforme des retraites, qui joue plutôt sur la désindexation des hautes pensions et la durée de cotisation des cadres… tout en réallouant une partie des économies à des réformes sociales.

À l’inverse, nier ce problème de financement risque de conduire une nouvelle fois à faire porter l’effort de consolidation budgétaire en sortie de crise sur des dépenses favorables à la croissance de long terme et à l’inclusion sociale.

Mais c’est un débat pour un autre jour !

Les rapports du COR enfument toujours. Ils ne montrent le lien aux hypothèses démographiques de taux de dépendance. Selon moi, et à moins que l'espérance de vie s'abaisse, ce qui est peu souhaitable, l'hypothèse d'effort constant de l'Etat nous pousserait encore plus au-delà du point de Laffer. https://economiepublique.blogspot.com/2019/04/le-cout-des-retraites-retraites-par.html