Le FMI a-t-il tordu son cadre d'analyse pour minimiser le risque inflationniste du plan Biden ?

Le FMI a-t-il tordu son cadre d'analyse pour minimiser le risque inflationniste du plan Biden ?

Pourquoi il faut assumer le caractère expérimental de la relance américaine

Habituellement, le rôle de la politique budgétaire en cas de crise est assez clair. Quand il y a un choc de demande négatif, le PIB passe en-dessous de son niveau “potentiel”. Si la politique monétaire ne suffit pas, il faut alors que des baisses d’impôts et / ou des hausses de dépenses publiques viennent substituer de la demande publique à la chute de la demande privée, faute de quoi la baisse de la production risque de “s’enkyster”.

La “bonne taille” de la relance budgétaire dépend schématiquement de :

la sous-utilisation des capacités de production, c’est-à-dire de l’écart entre le PIB et le PIB potentiel (output gap) ;

le multiplicateur keynésien, c’est-à-dire l’effet sur le PIB d’une relance budgétaire de 1 % du PIB.

En gros, si vous estimez que l’output gap est de -2 % du PIB et que le multiplicateur budgétaire est de 0,8, vous devez faire un plan de relance de 2 % / 0,8 = 2,5 % du PIB.

Il ne faut ni en faire trop - car on risque alors une “surchauffe” qui se traduit par un dérapage de l’inflation qu’il sera coûteux de maîtriser -, ni en faire trop peu.

Mais ça, c’était avant.

L’expérimentation Biden

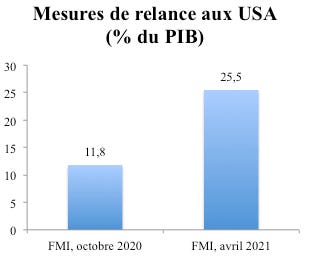

A l’automne 2020, les Etats-Unis avaient déjà réalisé le plus gros plan de relance des grandes économies avancées, estimé à 11,8 % du PIB. Grâce à ce soutien budgétaire, le FMI estimait en octobre dernier que la sous-utilisation des capacités de production américaines ne serait que de 1,5 % du PIB à l’issue de l’exercice 2021.

Si vous m’aviez demandé à l’époque s’il y avait de la place pour une nouvelle relance budgétaire américaine, je vous aurais donc certainement répondu oui, pour un plan de l’ordre de 2 % du PIB, qui permette de “combler” l’output gap d’ici fin 2021 avec un multiplicateur légèrement inférieur à l’unité.

Mais avec les deux plans adoptés en décembre 2020 et en mars 2021, les démocrates ont préféré opter pour une relance supplémentaire de… près de 14 % du PIB, concentrée sur la période 2021-2022. Le montant total du soutien budgétaire atteint ainsi 25 % du PIB (!).

Face à l’ampleur de ce soutien, plusieurs macro-économistes pourtant traditionnellement partisans de la relance budgétaire, tels que Larry Summers, ont logiquement mis en avant le risque de “surchauffe” et de tensions inflationnistes.

Pour imaginer un scénario sans “surchauffe”, il faut finalement se raccrocher à une ou plusieurs de ces trois hypothèses :

le multiplicateur budgétaire est proche de zéro, ce qui veut dire que le soutien budgétaire sera thésaurisé et aura un très faible effet d’entraînement ;

le PIB potentiel américain est (très) sous-évalué, ce qui se traduit par un output gap en réalité beaucoup plus négatif qu’on ne l’imagine ;

la “surchauffe” ne provoquera pas forcément beaucoup d’inflation, car (i) la courbe de Phillips est “plate” (ce qui veut dire que même une grosse “surchauffe” ne provoque pas de hausse des prix très significative) et (ii) les anticipations en la matière sont très “ancrées” et ne vont pas bouger pour un soutien budgétaire qui reste temporaire.

Ce qui m’inquiète, c’est que je n’ai pas vraiment vu de défense cohérente et articulée de la taille du plan Biden autour de ces trois hypothèses, qui présentent chacune des faiblesses.

S’agissant du niveau moyen du multiplicateur, Olivier Blanchard a bien montré qu’au regard des études empiriques sur les précédents plans de relance américains, il devrait se situer à 1,2 dans le scénario médian, ce qui serait largement assez pour faire entrer l’économie américaine en phase de “surchauffe”.

Concernant l’output gap, la difficulté est que le fameux “PIB potentiel” ne peut jamais être observé mais doit être estimé à l’aide de diverses méthodes. Dans le cas américain, les estimations sont toutefois jugées plutôt fiables - y compris par ceux qui accusent les institutions internationales de sous-estimer l’output gap des pays du Sud de l’Europe, car elles sont cohérentes avec la situation du marché du travail américain.

Concernant enfin la faiblesse du lien entre l’output gap et l’inflation, qui est selon moi probablement le meilleur argument pour relativiser les craintes, le précédent des années 70 montre qu’il est tout à fait possible de basculer d’un régime où les anticipations sont “ancrées” à une situation où les prix dérapent.

Bref, la relance américaine reste pour moi un “pari” : celui que la “surchauffe” permettra de ramener des travailleurs éloignés de l’emploi sur le marché du travail, sans provoquer de tensions inflationnistes grâce à la crédibilité acquise depuis les 80s.

Dans ce contexte, j’étais extrêmement curieux de lire les nouvelles prévisions du FMI, première grande institution internationale à se prononcer dans l’ère Biden.

Les curieuses prévisions du FMI

Comme le FMI a toujours considéré que les multiplicateurs budgétaires sont assez élevés en bas de cycle et estimait à l’automne 2020 que les Etats-Unis seraient proches de leur niveau de production potentiel à l’issue de l’exercice 2021, je m’attendais à un output gap très fortement positif (= à une grosse “surchauffe”), accompagné ou non d’inflation selon leurs anticipations sur la stabilité de la courbe de Phillips.

Quelle ne fût pas ma surprise !

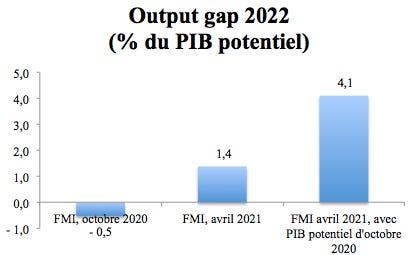

Un plan de relance supplémentaire de 14 % du PIB se traduirait donc par un output gap à peine positif de l’ordre de 1,4 % - bref, une “surchauffe très légère”, comparable d’ailleurs au niveau estimé en 2019. Du coup, l’inflation ne bougerait quasiment pas, ce qui est assez logique.

Face à une telle curiosité, je me suis dit que ça valait le coup d’aller voir un peu sous le capot ce qui s’était passé entre octobre et avril…

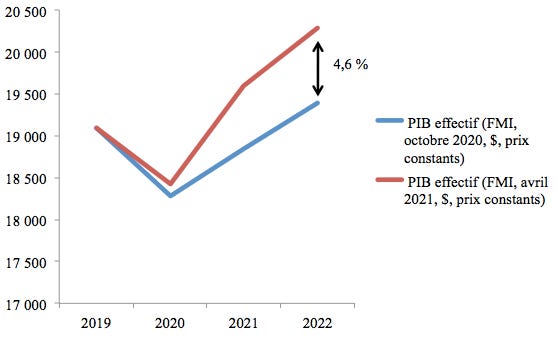

Commençons par le multiplicateur. Une façon simple de l’estimer grossièrement est de comparer le scénario de croissance d’octobre 2020 à celui d’avril 2021 puisque le principal changement réside dans la mise en oeuvre du plan de relance. A horizon fin 2022, le FMI a révisé à la hausse ses prévisions pour le PIB de 4,6 %.

Sur deux ans, le surcroît d’activité cumulé se situe autour de 9 %, ce qui donnerait un multiplicateur un peu inférieur à l’unité, de l’ordre de deux tiers. C’est déjà quelque peu surprenant au regard des estimations traditionnelles du FMI et des travaux mentionnés par Blanchard.

Mais même avec ce surcroît d’activité, on aurait logiquement dû parvenir à un output gap beaucoup plus élevé, de l’ordre de 4,1 % si on reprend les estimations du PIB potentiel d’octobre 2020.

Que s’est-il donc passé pour que le FMI nous sorte un output gap positif de seulement 1,4 % ?

Vous l’aurez deviné, le FMI a curieusement décidé de réviser fortement à la hausse son estimation du PIB potentiel américain entre octobre 2020 et avril 2021.

Et là honnêtement, j’ai du mal à suivre. Comment une relance de la demande à base de chèques et de subventions aux Etats pourrait subitement se traduire par une hausse massive du PIB potentiel, qui en principe n’évolue que progressivement et sous l’effet de facteurs d’offre ? Même la disparition des effets d’hystérèse initialement anticipés ne peut véritablement justifier une telle révision, car le niveau du PIB potentiel dépasserait de 1,2 % celui anticipé avant la crise pour 2022 par le FMI !

Bref, tout cela donne le sentiment que le FMI a refusé l’obstacle et préféré jouer sur autant d’hypothèses que possibles pour éviter d’afficher une “surchauffe” de l’économie américaine, quitte à trahir son cadre d’analyse habituel.

Inflation : To Be or Not To Be?

C’est dommage car c’est précisément sur ce type d’institution que l’on compte pour essayer de nous éclairer un peu dans cette période bien trouble… et ce d’autant plus que certains signaux suggèrent que le risque de dérapage de l’inflation ne peut totalement être écarté.

En effet, contrairement à ce qui avait été observé lors de la précédente crise, l’extension de la base monétaire créée par les banques centrales s’est accompagnée d’une envolée de la masse monétaire à la disposition des agents pour acheter des biens et services, ce qui n’est pas sans rappeler les précédentes périodes inflationnistes.

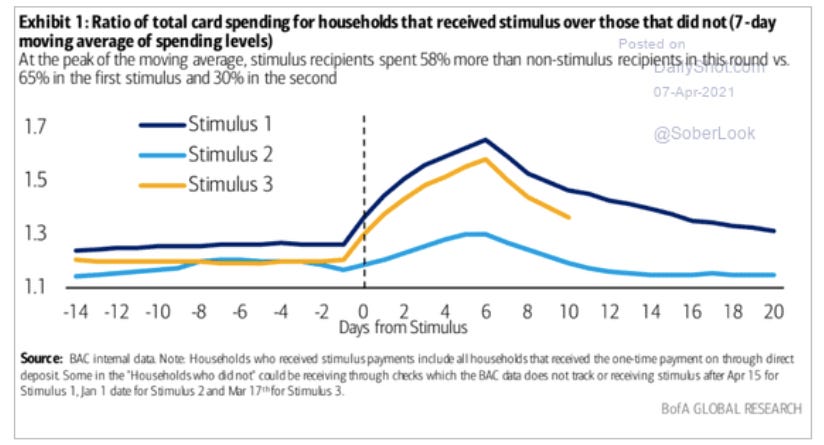

En outre, l’arrivée des “chèques Biden” s’est bien traduite aux Etats-Unis par une forte hausse des dépenses des ménages bénéficiaires, ce qui suggère que le multiplicateur est loin d’être nul.

De ce fait, les ventes au détail ont explosé et se situent désormais loin au-dessus de leur niveau d’avant-crise.

Ce n’est peut-être pas fini, car les réserves d’épargne accumulées par les ménages sont considérables (2 900 milliards de $, soit davantage que le plan Biden).

En parallèle, les anticipations d’inflation à court terme (1 an) se relèvent significativement, même si les anticipations à moyen et long termes restent pour le moment bien ancrées.

Patience donc, avant de crier au succès de la grande expérimentation en cours de l’autre côté de l’Atlantique. Le risque de dérapage ne peut être écarté.

Soulignons tout de même pour terminer qu’avant de se poser la question en Europe de savoir s’il faudrait imiter nos amis américains, on pourrait déjà commencer par essayer très “classiquement” de relancer à la hauteur de l’output gap… ce qui est encore loin d’être le cas !

Bon débat ! Et on ne peut pas écarter en effet l'hypothèse que ces modèles soient ajustés pour aboutir à des conclusions politiquement correctes à Washington.

Ceci dit, voici ci-dessous quelques questions et commentaires :

Deux questions d'abord :

- quand il est dit que le supplément de relance est de 14% du PIB sur 2021-2022, c'est 14% en 2021 et 14% en 2022 ou de l'ordre de 7% chaque année ? Si c'est 7%, cela réduit l'ampleur de la relance d'un facteur 2... mais cela fait encore beaucoup ;

- quand on parle de PIB potentiel (et d'écart à celui-ci) en Europe en 2021, on intégre dans ce potentiel l'activité des secteurs interdits de fonctionner pour cause de virus ? Comme les coiffeurs ne devraient pas se transformer en primeurs, le PIB potentiel effectif est fatalement réduit !

Et quelques commentaires sur les trois paramètres :

- sur le multiplicateur à court terme du FMI : c'est bizarre qu'il ait changé ainsi en quelques mois sauf à considérer qu'il faiblit à mesure que la relance est plus forte ; ce qui me paraît clair c'est que l'épargne est haute en ce moment (forcée ou par précaution) et cela réduit le multiplicateur ;

- sur Y potentiel : la productivité globale des facteurs n'aura pas changé ; le capital aura cru avec l'investissement public productif... ce qui peut soutenir la productivité du travail, le salaire réel et le travail potentiel ? L'effet des termes de l'échange sur la productivité locale est à regarder aussi.

- sur l'inflation : c'était le grand mystère macroéconomique avant que Philips ne propose sa courbe et c'est le grand mystère depuis qu'elle ne fonctionne plus, en tous cas dans sa forme originelle. Comme c'est d'abord un sujet nominal ce n'est pas très grave mais quand même...

Quelques idées là-dessus :

(1) Ce n'est pas si étonnant qu'on manque d'une théorie de l'inflation car en microéconomie, les prix sont à chaque instant définis à une constante près. "A la Fisher", l'inflation devrait être déterminée par seuls les taux nominaux et d'autant plus haute qu'ils sont... hauts !

(2) C'est quand même ennuyeux de ne pas avoir une telle théorie car il s'en suit que les anticipations d'inflation ne sont pas rationnelles et que les décisions d'investissement ont de bonnes chances d'être inefficaces et les épargnants déçus.

(3) En sens inverse, si on avait une théorie valide, alors les banques centrales n'auraient qu'à la suivre et l'équation deviendrait très simple : inflation effective = inflation anticipée = inflation cible de la BC. Les prix connus, les salaires s'en déduiraient "à la Philips" et les changes suivraient.

(4) L'équation de Philips avait du bon et je pense qu'on ferait mieux de l'améliorer plutôt que de l'abandonner. On sait notamment qu'il ne faut pas regarder le chômage officiel mais un faisceau plus large incluant des inactifs. On devrait aussi ajouter la productivité et les termes de l'échange.

(5) La stagflation française des années 1970 s'explique par l'envie de mainteir les salaires réels alors que la productivité réelle locale avait chuté avec les termes de l'échange pétrolier. Cela ne pouvait qu'aboutir à du chômage et à une boucle d'inflation via les changes et les imports.

(6) En sens inverse, les "pleins emplois" américains, allemands ou japonais n'ont pas induit des hausses de salaires et de l'inflation parce que les entreprises ont pu "élargir la population active" à des gens qui n'y étaient pas/plus (femmes allemandes, >65 japonais, découragés américains...).

(7) Alors est-ce qu'il y aura excès de demande aux USA et est-ce que cet excès de demande induira de l'inflation ? Cela commencerait par les prix puis par les salaires ? Mais si Yd=(G-cT+I)/s, une hausse de p actuel ne réduit pas la demande, sauf à p futur donné induisant hausse de r ?

(8) Mais p futur n'est donné que si les anticipations d'inflation ne sont pas figées... et donc on retombe sur le besoin d'avoir une théorie de l'inflation valide et partagée par une majorité d'acteurs économiques. Ce serait bien que la BCE et le FMI y travaillent davantage !