Budget 2025 : la marche est-elle trop haute ?

Plongez dans l'arithmétique de la consolidation budgétaire

Avec le projet de loi de finances 2025, le Gouvernement propose un effort de redressement des comptes publics de grande ampleur, estimé à 42 milliards d’euros par le Haut Conseil des finances publiques (1,4 % du PIB).

Si l’on met de côté les années de mise en extinction des plans de relance, il faut remonter au milieu des années 90 pour retrouver un effort de même ampleur.

Sans surprise, la présentation du budget a suscité des critiques, plusieurs économistes dénonçant une cure d’austérité qui serait “l’assurance d’une récession en 2025”.

Deux types de critiques peuvent être distingués : certains refusent par principe tout plan d’économies, tandis que d’autres critiquent le rythme de l’ajustement.

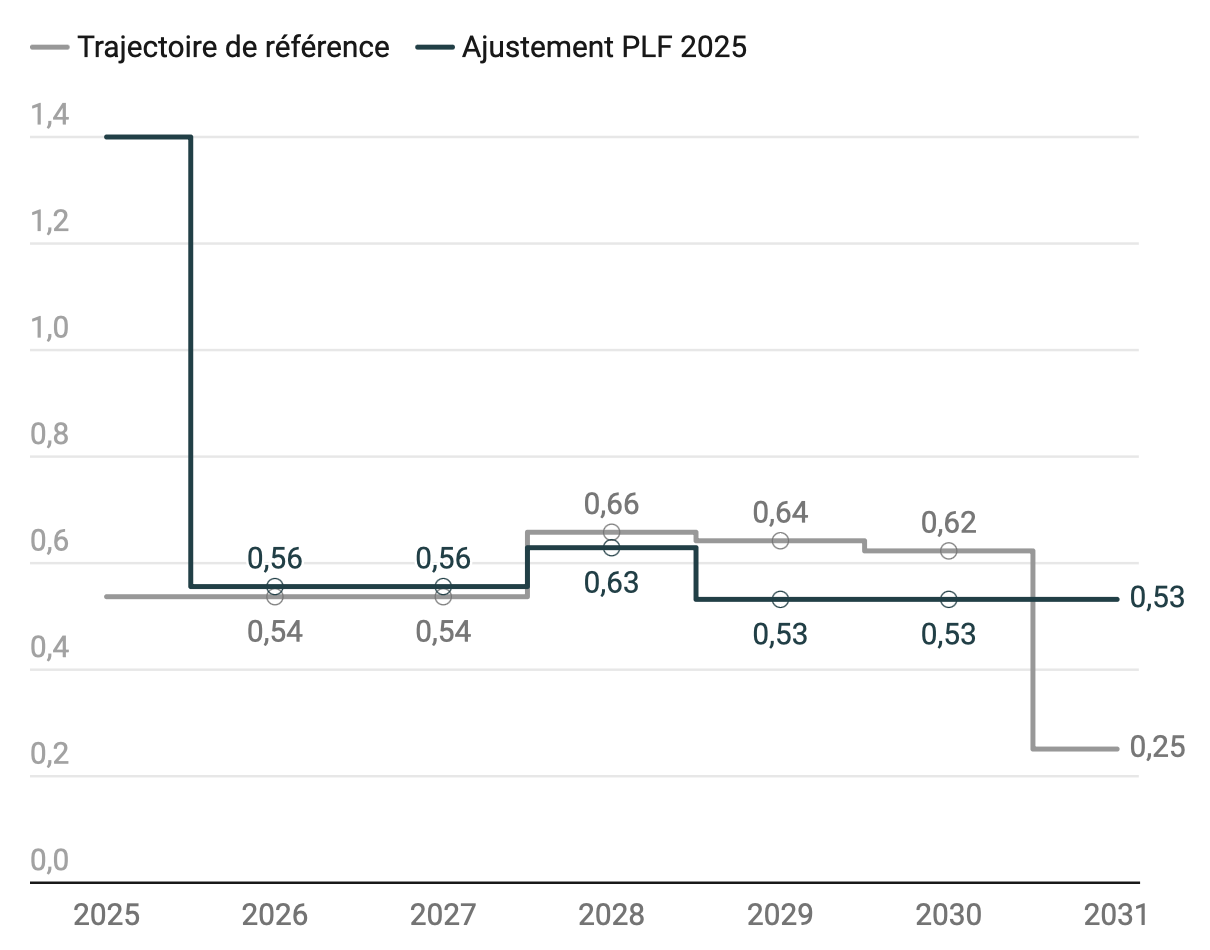

En effet, le Gouvernement a fait le choix de réaliser un effort particulièrement important la première année, dont l’Institut Avant-garde a récemment rappelé qu’il excède les efforts d’économies demandés par les règles européennes (la “trajectoire de référence” du graphique ci-dessous).

Le présent billet, sans doute plus technique que les précédents, essaye d’apporter une contribution à ce débat, en prenant au sérieux les arguments de ceux qui s’inquiètent des effets récessifs du plan gouvernemental.

Paradoxalement, les plans d’économies augmentent l’endettement à court terme, du fait des effets récessifs

Derrière la critique sur l’effet récessif de l’austérité se trouve un concept budgétaire hérité des travaux de Keynes : l’effet “multiplicateur”.

Lorsque les administrations publiques font des économies, elles réduisent la demande dans l’économie, ce qui diminue le PIB. L’inverse se produit quand on fait des plans de relance : l’argent injecté dans l'économie est utilisé par les entreprises et les ménages pour consommer et investir davantage, ce qui augmente le PIB.

Concrètement, un effet multiplicateur de 0,8 signifie ainsi qu’un plan de relance d’1 point de PIB augmente le PIB de 0,8 %. Réciproquement, un plans d’économies de même montant réduit le PIB de 0,8 %.

Le multiplicateur constitue un concept clé pour la conduite de la politique budgétaire, dès lors que :

d’une part, l’évolution du PIB va majorer ou minorer le déficit, du fait de son effet sur les recettes ;

d’autre part, l’évolution du PIB va jouer sur le dénominateur des ratios de finances publiques (dette/PIB, déficit/PIB).

Pour le déficit, on peut facilement appréhender l’ampleur des effets récessifs à l’aide de la semi-élasticité budgétaire, qui mesure l’évolution du ratio de déficit, en points de PIB, lorsque le PIB varie de 1 %. Il correspond grosso modo à la part des recettes dans le PIB (0,6 en France).

On peut ainsi calculer la réduction du ratio de déficit après un plan d’économies, une fois qu’on a tenu compte de ses effets récessifs sur le PIB : ces derniers correspondent au produit du multiplicateur et de la semi-élasticité budgétaire. Avec un multiplicateur budgétaire de 0,8, un plan d’économies de 1 point de PIB réduit ainsi le PIB de 0,8 %, ce qui provoque une dégradation du déficit de 0,8 * 0,6 = 0,5 point de PIB du fait des moindres recettes et de l’effet dénominateur. Autrement dit, pour un effort d’économies de 1 point de PIB ex ante, on ne réduit le déficit public que de 0,5 point de PIB ex post : la moitié de l’effort initial s’est “évaporé” du fait de l’effet récessif de la consolidation.

On peut aisément déduire de ce calcul le niveau du multiplicateur budgétaire au-delà duquel un plan d’économies aggraverait le déficit au lieu de réduire. Il s’élève à l’inverse de la semi-élasticité budgétaire, soit 1/0,6 = 1,7 pour la France. Par exemple, avec un multiplicateur de 2, un plan d’économies de 1 point de PIB réduit le PIB de 2 %, ce qui majore le déficit de 2 * 0,6 = 1,2 point de PIB. La réduction initiale du déficit liée au plan d’économies (1 point de PIB) est plus que compensée par l’effet récessif induit (1,2 point de PIB), si bien que le déficit s’aggrave de 0,2 point de PIB.

Pour l’endettement, le résultat est encore plus défavorable, car l’effet récessif de l’ajustement budgétaire joue à la fois sur le solde primaire (qui s’améliore faiblement du fait de l’effet récessif) mais aussi sur la croissance nominale (qui diminue) :

Mathématiquement, on peut montrer qu’un plan d’économies aboutit à augmenter l’endettement plutôt qu’à le réduire lorsque le multiplicateur dépasse 0,6 pour un pays comme la France.

À ce stade, certains lecteurs pourraient commencer à s’inquiéter, car on estime que le multiplicateur budgétaire est en général supérieur à 0,6 dans les économies avancées. Il varie en fonction de la position dans le cycle, de la nature des mesures et du contexte macroéconomique mais on retient généralement une valeur moyenne un peu inférieure à l’unité dans la littérature. Par exemple, la Commission européenne retient 0,75 comme valeur de référence pour évaluer les plans des États membres.

Autrement dit, le plan de consolidation du Gouvernement Barnier devrait augmenter l’endettement français l’an prochain, par rapport à un scénario où nous n’aurions fait aucun effort.

Alors, à quoi bon ?

En principe, les effets récessifs se dissipent au fil du temps, ce qui relativise fortement la critique

Ce qui est souvent oublié par les critiques de l’austérité, c’est que l’effet multiplicateur tend en principe à se dissiper au cours du temps. En effet, le PIB dépend à long terme de facteurs d’offre (quantité de travail, quantité de capital et progrès technique) et non de la demande.

L’effet récessif initial est ainsi progressivement contrebalancé par les ajustements provoqués par la baisse de la demande, qui entraîne notamment une amélioration du commerce extérieur (du fait du ralentissement des prix) et une baisse des taux d’intérêt (du fait de la baisse de la prime de risque et de la réaction éventuelle de la banque centrale), qui stimule la consommation et l’investissement.

En moyenne, les services du FMI estiment ainsi dans leur revue de littérature que les effets récessifs liés au multiplicateur keynésien se dissipent au bout de 5 ans. La Commission européenne considère pour sa part que l’économie retrouve son niveau potentiel après 4 ans.

Pour illustrer cela, prenons l’exemple d’une économie dont les caractéristiques sont proches de celles attendues pour la France par le Gouvernement à l’issue de l’exercice 2024, avec un endettement de 113 % du PIB, un déficit primaire de 4 % du PIB et une croissance potentielle de 1,2 %. Supposons un effort de réduction du déficit primaire analogue à celui prévu dans le PLF (1,3 % du PIB) avec un effet récessif conforme à celui attendu par la Commission européenne (multiplicateur de 0,75 qui se dissipe après 4 ans).

L’année où le plan d’économies est mis en œuvre, la croissance baisse de 1,3*0,75 = 1 point. Elle atteint ainsi 0,2 %, pour une croissance potentielle de 1,2 %. Au cours des trois années suivantes, elle dépasse en revanche la croissance potentielle pour atteindre 1,5 %.

Cette accélération de la croissance permet après 4 ans de ramener le PIB au niveau qui aurait été observé en l’absence de consolidation.

Qu’en est-il des indicateurs budgétaires ?

Si les effets récessifs temporaires ont d’abord freiné la consolidation, en faisant passer le déficit primaire nominal au-dessus du déficit primaire structurel, les deux agrégats finissent par se rejoindre. Autrement dit, une fois les effets récessifs dissipés, la baisse du déficit primaire correspond exactement au montant initial du plan d’économies, soit 1,3 % du PIB.

Sur le plan de l’endettement, on remarque qu’après un an, le plan de consolidation a bel et bien un effet défavorable : le niveau d’endettement sans ajustement (115,9 % du PIB) est plus bas qu’avec le plan d’économies (116,3 % du PIB), comme attendu. Dans notre scénario, le plan Barnier aggraverait donc l’endettement en 2025. La situation s’inverse toutefois dès la deuxième année, à mesure que les effets récessifs se dissipent.

Au terme de la simulation, l’endettement est fortement réduit par rapport au scénario sans consolidation (environ 5 points de PIB) et l’écart avec le scénario sans effet récessif est faible (environ 1 point de PIB).

Du fait des effets récessifs, le redressement dans la durée des comptes publics ne se transmet que lentement à l’endettement

Arrivé à ce stade, vous aurez peut-être basculé dans le camp des partisans d’une ligne budgétaire “dure” : puisque les effets récessifs ne jouent que transitoirement sur le déficit et de façon permanente mais faible sur l’endettement, autant les ignorer.

C’est d’ailleurs ce qu’a souvent fait la Cour des comptes dans ses travaux, qui ne tiennent généralement pas compte de l'effet récessif de l'ajustement budgétaire sur l'activité économique (« par souci de simplicité, il est fait l'hypothèse que la diminution des dépenses publiques est sans effet sur la croissance du PIB » peut-on par exemple lire ici).

Ce serait toutefois une grossière erreur dès lors qu’on parle d’un plan d’économies pluriannuel, et non d’un ajustement unique comme dans l’exemple précédent.

En cas de plan pluriannuel, les effets récessifs vont s’installer dans la durée, la dissipation des premiers chocs étant grosso modo compensée par l’effet des nouvelles mesures d’économies. Cela va conduire à une divergence beaucoup plus marquée des ratios d’endettement.

C’est précisément le cas dans le projet de budget du Gouvernement, qui entend poursuivre son effort de maîtrise de la dépense au-delà de 2025, en réduisant par la suite le solde primaire d’environ 20 milliards par an (0,6-0,7 % du PIB) à compter de 2026.

Dans cette situation, ne pas tenir compte des effets récessifs de la consolidation conduirait à se tromper lourdement sur l’ampleur de la baisse de l’endettement que l’on peut raisonnablement espérer à moyen terme (de 5 points environ).

Ainsi, le redressement des comptes publics proposé par le Gouvernement mettra du temps à produire ses effets sur l’endettement. En 2027, après avoir réalisé près de 80 milliards d’euros d’économies, le ratio d’endettement ne sera que marginalement inférieur (- 2 points) à celui qui aurait été observé en l’absence de consolidation.

On comprend mieux pourquoi, d’après le FMI, environ un plan d’économies sur deux échoue à réduire l’endettement : le découragement peut rapidement l’emporter en début d’ajustement - les économistes parlent de “fatigue budgétaire” -, surtout si le Gouvernement avait promis de réduire rapidement l’endettement en sous-estimant les effets récessifs de la consolidation.

On peut à cet égard rappeler que le Gouvernement attend malgré l’ajustement budgétaire une croissance élevée d’ici la fin du quinquennat, ce qui paraît optimiste et risque de conduire à des déceptions.

Les effets d'hystérèse ne changent pas fondamentalement l’arbitrage pour un pays comme la France

Certains lecteurs pourraient s’étonner de l’hypothèse d’une dissipation totale des effets récessifs après 4 à 5 années.

Il est vrai que de nombreux économistes estiment que si la demande reste durablement déprimée, cela peut finir par avoir des effets sur l’offre. Un tel phénomène peut par exemple se produire si les personnes qui se retrouvent durablement au chômage du fait de la baisse de la demande perdent en compétences et ne parviennent pas à retrouver d’emploi lorsque la situation économique s’améliore.

On parle ainsi d’“effets d’hystérèse” pour désigner la situation où la baisse de l’activité finit par s’enkyster, au point de peser durablement sur le PIB potentiel. Le choc de demande temporaire se traduit alors en choc d’offre durable. Dans ce cas, le PIB ne retrouve jamais le niveau d’activité qui aurait été observé en l’absence de consolidation, ce qui diminue l’effet de l’ajustement budgétaire sur le déficit de manière permanente.

Les études empiriques sont toutefois peu conclusives sur l’ampleur de ces effets, notamment parce qu’il est difficile de distinguer si la rupture de tendance observée dans certains pays après un ajustement budgétaire s’explique par ce dernier ou par une situation insoutenable ex ante.

En pratique, deux considérations me paraissent de nature à pouvoir les négliger dans le cas français.

Le premier tient à l’ampleur de l’ajustement budgétaire, qui reste modéré.

Dans les modèles budgétaires les plus sophistiqués tenant compte des effets d’hystérèse estimés dans la littérature, ces derniers n’apparaissent que lorsque l’activité est suffisamment déprimée. Par exemple, dans le modèle de référence du FMI, l’effet d’hystérèse ne s’enclenche que lorsque l’écart entre le PIB et le PIB potentiel est supérieur à 1 % et s’élève à 10 % du différentiel au-dessus de ce seuil. Autrement dit, si le PIB s’éloigne de 2 % de son niveau potentiel pendant une année, le PIB potentiel baisse de 10 % * (2 % - 1 %) = 0,1 %.

Toutefois, dans la trajectoire du Gouvernement, l’écart entre le PIB et le PIB potentiel, aussi appelé écart de production, ne dépasse jamais 1 % : il n’y aurait donc pas d’effets d’hystérèse dans ce type de modèle.

Le deuxième argument tient à l’effet symétrique des effets d’hystérèse.

En effet, les effets d’hystérèse majorent à la fois le coût de la consolidation et celui de la crise de financement susceptible d’intervenir si l’endettement devient insoutenable : les deux vont ainsi peser durablement sur le PIB potentiel. De ce fait, l’ajustement budgétaire recommandé par les modèles tels que celui du FMI n’est pas modifié par l’importance des effets d’hystérèse pour les pays déjà très endettés comme la France : le coût de l’action (le plan de la consolidation) et celui de l’inaction (la crise de financement) sont majorés dans des proportions similaires. Ce n’est que pour les pays à faible niveau d’endettement (ex : Allemagne) que les effets d’hystérèse conduisent à recommander de soutenir plus fortement l’économie en bas de cycle, dès lors que cela permet de préserver le PIB potentiel, sans risque de crise de financement.

S’il est donc indispensable de prendre en compte les effets récessifs du redressement des finances publiques, ces derniers ne me paraissent donc pas de nature à remettre en cause la nécessité d’engager une consolidation budgétaire dans le cas français.

Mais pour quel montant d’économies - et selon quel rythme ?

Un effort d’économies d’au moins 3,6 points de PIB, soit 110 milliards d’euros, apparaît indispensable

Commençons tout d’abord par aborder la question de l’ampleur de la consolidation qui devra être engagée au cours des prochaines années.

Que l’on soit de gauche ou de droite, il me semble qu’un objectif minimum que l’on devrait pouvoir partager tient à la nécessité de stabiliser l’endettement en points de PIB à moyen terme.

Pour calculer ce que cela implique, il est utile de repartir des déterminants de la variation de l’endettement d’une année sur l’autre, dans une forme simplifiée :

En France, le coût de financement à dix ans s’élève à environ 2,9 %, tandis que la croissance nominale potentielle s’élève à 2,8 % dans le scénario gouvernemental (1,2 % de croissance potentielle et un déflateur du PIB de 1,6 % à moyen terme). Le premier terme de l’équation, qu’on appelle couramment l’effet “boule de neige”, est donc proche de zéro.

Dans ces conditions, l’endettement augmente à moyen terme uniquement en fonction du solde primaire. Il suffit donc de ramener le solde primaire à zéro pour stabiliser l’endettement - ce qui n’est pas arrivé en France depuis 2001.

En 2024, le déficit primaire structurel est attendu à 3,6 % du PIB par le Gouvernement. Pour le ramener à zéro et stabiliser l’endettement, un plan d’économies de l’ordre de 3,6 points de PIB est donc nécessaire, soit environ 110 milliards d’euros.

Ce n’est qu’une fois que l’on aura ramené le solde primaire au voisinage de zéro que l’on pourra avoir un débat légitime sur l’opportunité d’aller plus loin, notamment si l’on veut retrouver des marges de manœuvre avant le prochain choc économique, comme le propose par exemple le Conseil d’analyse économique. Dans le scénario du Gouvernement, l’équilibre primaire ne serait atteint qu’en 2029. On peut donc légitimement remettre ce débat à plus tard.

La question du niveau de l’ajustement étant derrière nous, reste celle du rythme, alors que le Gouvernement propose un ajustement deux fois plus important en 2025 que pour les années suivantes.

L’effort d’économies initial plus important proposé par le Gouvernement est une bonne stratégie

Pour appréhender les effets de ce choix, il est utile là aussi de réaliser une simulation :

le premier scénario, inspiré de celui du Gouvernement, réduit fortement le déficit primaire en 2025 (- 1,3 point de PIB) puis engage un effort durable mais plus modeste (0,6 point de PIB par an) à compter de 2026 ;

le deuxième scénario réduit chaque année de 0,6 point de PIB le déficit primaire à compter de 2025, soit le niveau minimum demandé par les institutions européennes.

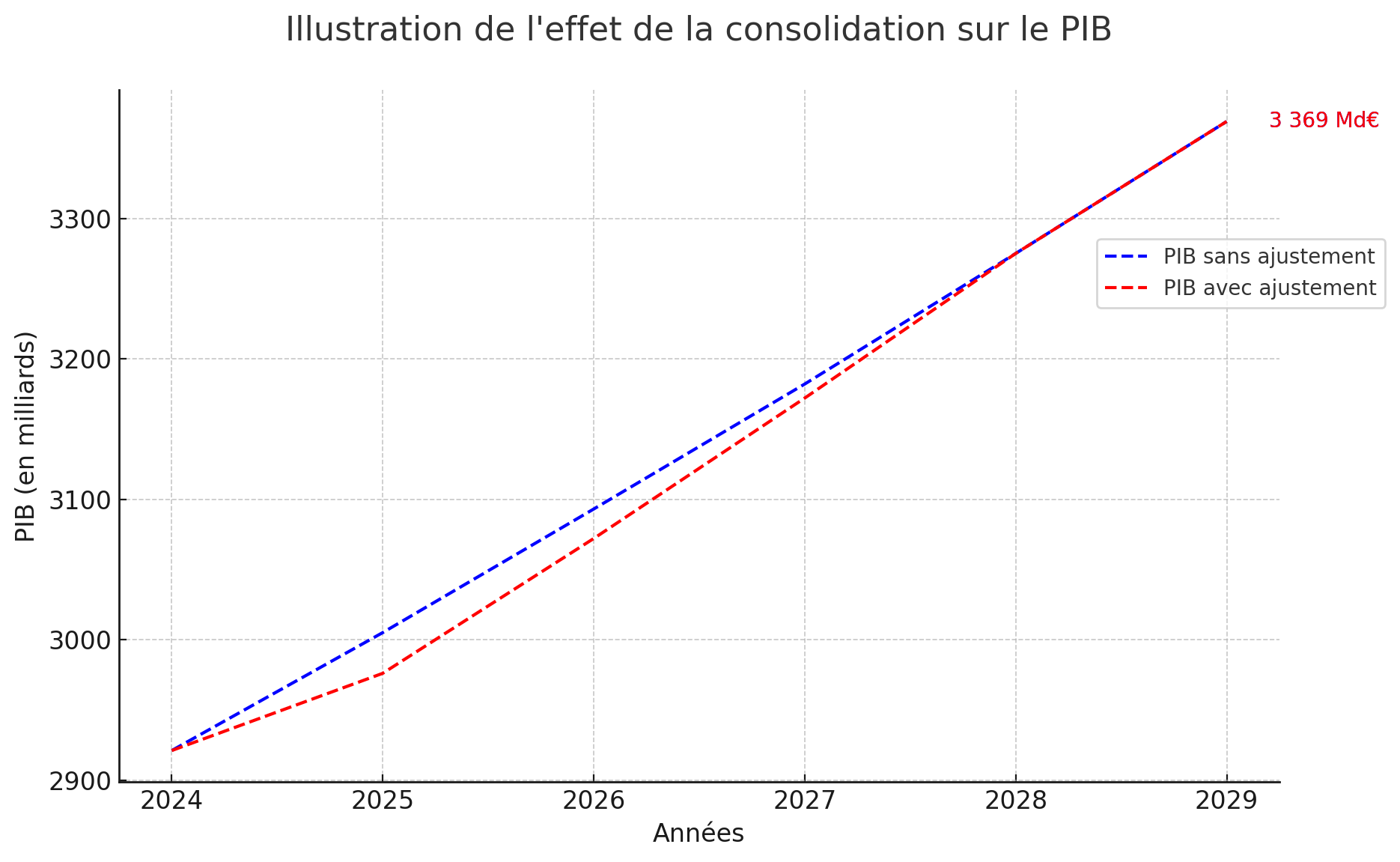

Commençons par l’effet sur la croissance, calculé à partir du multiplicateur de la Commission européenne (0,75 avec extinction progressive en 4 ans). Dans le scénario gouvernemental, la France passe proche de la récession en 2025, avec une croissance de 0,2 %, contre 0,7 % dans le scénario plus progressif.

Les PIB convergent toutefois après 4 ans, une fois les effets récessifs de l’effort initial dissipés.

Comment arbitrer entre ces deux scénarios ?

Les économistes qui plaident pour un ajustement initial plus fort mettent en avant l’effet favorable cumulatif sur l’endettement, lié au déficit primaire moins élevé.

À l’inverse, ceux qui plaident pour un ajustement progressif mettent généralement en avant le moindre coût social. Il est vrai que le chômage se creuse quand l’économie est déprimée : en France, plusieurs études suggèrent que lorsque l’activité diminue d’un point, le chômage se creuse d’environ 0,35 point (c’est le “coefficient d’Okun”).

On peut ainsi mesurer l’effet différentiel des deux stratégies sur l’endettement et le chômage, pour se faire une idée.

Comme on le voit, le scénario plus progressif aboutit à un surcroît d’endettement important (+ 4,2 points de PIB en 2031) car le déficit primaire y est supérieur de 0,7 point de PIB environ tout au long de la période - et ce différentiel s’ajoute chaque année au stock d’endettement.

À l’inverse, cette stratégie progressive ne permet que de réduire marginalement le chômage keynésien lié à l’ajustement budgétaire. Le différentiel atteint son maximum en 2025 à - 0,2 point (un tiers de l’écart de PIB entre les deux scénarios) et disparaît après 4 ans.

La simulation plaide donc nettement en faveur du scénario gouvernemental, dans un contexte où l’on gagnerait à retrouver des marges de manœuvre avant la prochaine crise, dont l’horizon est par nature incertain.

Pour illustrer l’importance de cette incertitude, on peut effectuer 1 000 simulations à partir du scénario gouvernemental. L’effort d’économies reste inchangé mais le scénario de croissance est affecté de chocs aléatoires sur le PIB construits à partir des données observées sur la période 1980-2023 dans les économies avancées. Malgré le redressement des comptes publics, l’endettement 2031 dépasse 130 % du PIB dans 1 cas sur 10.

Dans le scénario d’une consolidation plus progressive, le risque de dépasser le seuil de 130 % du PIB est majoré de 40 %.

L’effort initial plus élevé apparaît d’autant plus pertinent que l’année 2025 est marquée par une baisse des taux de la BCE, qui devrait soutenir l’activité et contrebalancer en partie les effets récessifs de l’ajustement budgétaire.

C’est ce qui explique que l’OFCE anticipe une croissance de 0,8 % en 2025, malgré un multiplicateur proche de la Commission européenne. En l’absence d’assouplissement monétaire, la croissance serait de seulement 0,4 %, soit un niveau très proche de notre simulation simplifiée.

Pour conclure

Arrivé au terme de l’article, il me semble que l’on peut tirer trois grands enseignements des différentes simulations :

il est indispensable de prendre en compte les effets récessifs des plans d’économies, sous peine de décevoir : de ce point de vue, le scénario de croissance gouvernemental apparaît optimiste ;

les effets récessifs de court terme et les effets d’hystérèse ne justifient pas de renoncer à redresser les finances publiques : compte tenu de la situation économique et budgétaire française, il nous faudra trouver au moins 110 milliards d’euros d’économies rien que pour atteindre l’équilibre primaire et stabiliser l’endettement ;

le choix du Gouvernement d’un effort initial d’économies plus important apparaît justifié, compte tenu du contexte macroéconomique favorable et de la baisse plus rapide de l’endettement qu’il permet, sans surcoût social majeur.

Si le niveau et le rythme de l’ajustement budgétaire gouvernemental apparaissent donc cohérents, reste à apprécier la pertinence de sa composition, en analysant les mesures d’économies proposées, qui peuvent avoir des effets sociaux et économiques très différents. Ce sera sans doute pour le prochain article !

Très intéressant. Merci @fipaddict. Supposons, que tôt ou tard, le multiplicateur keynésien soit rendu à zéro, le PIB étant défini par la seule offre. On a donc baissé G et sans doute baissé C=c.(Y-T). M pourrait rester constant si M=m.Y, ou pas. Peux-tu décrire ce qui se passe ailleurs et comment ? Sur X notamment. En quantités et en prix. Les facteurs de production peuvent ils se déplacer vers d'autres secteurs et y trouver des débouchés sans changement des prix relatifs... donc sans dévaluation interne ? Est-ce ce rythme de déplacement qui détermine la baisse du multiplicateur ? Qu'est-ce qu'on peut retenir comme trajectoire de multiplicateur de G et de T sur une période de 0 à 10 ans, instruit par les statistiques passées ?