Inflation : l'Europe n'est pas l'Amérique

Ne vous laissez pas berner par ceux qui ont intérêt à créer de la confusion

S’il y a bien un sujet qui déchaîne les passions en ce moment de part et d’autre de l’Atlantique, c’est le retour de l’inflation.

En la matière, l’erreur d’analyse se payerait cash :

surréagir inutilement face à un choc d’offre temporaire casserait la reprise ;

à l’inverse, s’aveugler face à l’apparition d’une spirale inflationniste imposerait plus tard un “serrage de vis” très coûteux pour la croissance et l’emploi.

Or, la pandémie perturbe nos points de référence et rend difficile l’interprétation des données.

La grande confusion

Malheureusement, la charge historique du sujet, la singularité de la période et les intérêts des uns et des autres ont conduit ces derniers temps à des commentaires à l’emporte-pièce ou politiquement orientés qui n’aident pas à la compréhension.

Sur ce thème, une curieuse alliance de circonstance semble s’être nouée entre les conservateurs allemands et certains progressistes américains pour assimiler la hausse des prix aux États-Unis à celle observée en zone euro.

Côté américain, l’intérêt politique est évidemment de montrer que la relance gargantuesque de Biden n’y est pour rien dans la hausse des prix et qu’il s’agit d’un phénomène global.

Paul Krugman a ainsi dressé un parallèle entre l’inflation allemande et l’inflation américaine dans une récente tribune :

On verra pourtant que ce graphique est trompeur car il mesure les hausses de prix par rapport à des niveaux exceptionnellement bas en Allemagne (ce sont les fameux “effets de base”, particulièrement marqués outre-Rhin du fait de la baisse temporaire de la TVA intervenue l’an dernier).

Plus surprenant encore, le Council of Economic Advisers de Joe Biden a été jusqu’à inventer de nouveaux instruments de mesure - l’inflation de l’inflation, ou la dérivée seconde pour les matheux - pour montrer que la situation américaine n’avait rien d’exceptionnelle. Ce qui n’a pas manqué de susciter des moqueries bien légitimes.

Paradoxalement, ce discours trouve un écho chez les conservateurs allemands qui annoncent le retour de l’inflation depuis une dizaine d’années et y voient une occasion rêvée d’appeler à la normalisation de la politique monétaire de la BCE, parfois sous des formes particulièrement caricaturales.

La France n’est pas tout à fait à l’abri du phénomène, puisque Jacques Attali a pris la plume pour annoncer une inflation à… 10 % dans Les Échos !

Pourtant, il me semble que l’inflation européenne n’a rien de préoccupant pour l’instant, alors que l’inquiétude est légitime côté américain.

Aux sources de l’inflation

Pour comprendre la divergence, il est utile de commencer par un bref rappel des sources potentielles de l’inflation.

Comme le résume l’Insee, l’inflation peut résulter de trois grandes causes :

un choc d’offre ponctuel (ex : hausse du pétrole liée à un événement géopolitique) ;

un choc d’offre durable (ex : baisse tendancielle de la productivité) ;

un excès de demande (ex : politique budgétaire trop expansionniste).

Schématiquement, les autorités doivent réagir lorsque l’inflation résulte d’un excès de demande ou d’un choc d’offre susceptible d’entraîner l’apparition d’une boucle prix-salaires incontrôlée.

A l’inverse, il est inutile de freiner l’économie pour faire face à un choc d’offre ponctuel correctement interprété par les acteurs économiques, qui n’est pas de nature à remettre en cause l’objectif d’inflation à moyen terme. Cela amplifierait sans raison un choc récessif. Pour prendre un exemple caricatural mais parlant, il ne sert à rien de freiner la demande si certains prix augmentent parce qu’un navire bloque temporairement le canal de Suez !

On sait qu’actuellement, tant la zone euro que les Etats-Unis sont confrontés à deux chocs d’offre très puissants mais a priori temporaires.

D’une part, la hausse brutale des prix de l’énergie, contrecoup de la baisse observée en 2020.

D’autre part, les goulots d’étranglement sur l’offre liés à la sortie de crise.

Mais qu’en est-il au-delà de ces deux facteurs ? N’y a-t-il pas autre chose ?

Pour juger de la dangerosité de la hausse des prix, il nous faut regarder non seulement son ampleur mais aussi :

sa diffusion : plus elle est généralisée, moins il est probable qu’elle traduise un simple ajustement à un choc d’offre temporaire ;

son effet sur la dynamique salariale, afin de déceler l’apparition d’une boucle prix-salaires ;

son impact sur les anticipations d’inflation, qui peut témoigner d’une perte de confiance dans les autorités monétaires et budgétaires.

La spécificité américaine

Au regard de cette grille de lecture, la situation américaine apparaît beaucoup plus inquiétante que celle de la zone euro.

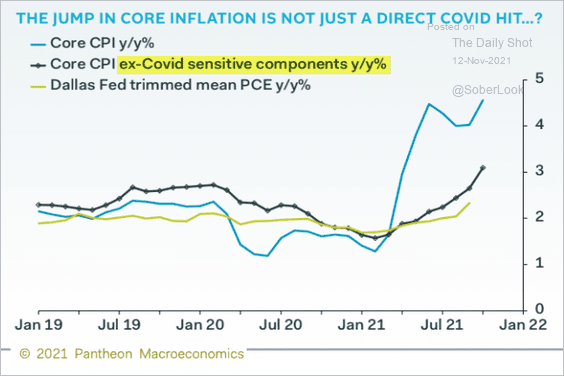

D’abord par son ampleur : mesurée par rapport à la tendance d’avant-crise, qui permet de lisser les “effets de base”, l’inflation totale apparaît nettement plus forte aux États-Unis.

On voit bien sur ce graphique à quel point la situation américaine n’a rien à voir avec celle de l’Allemagne !

Ensuite, l’évolution américaine inquiète par son caractère diffus.

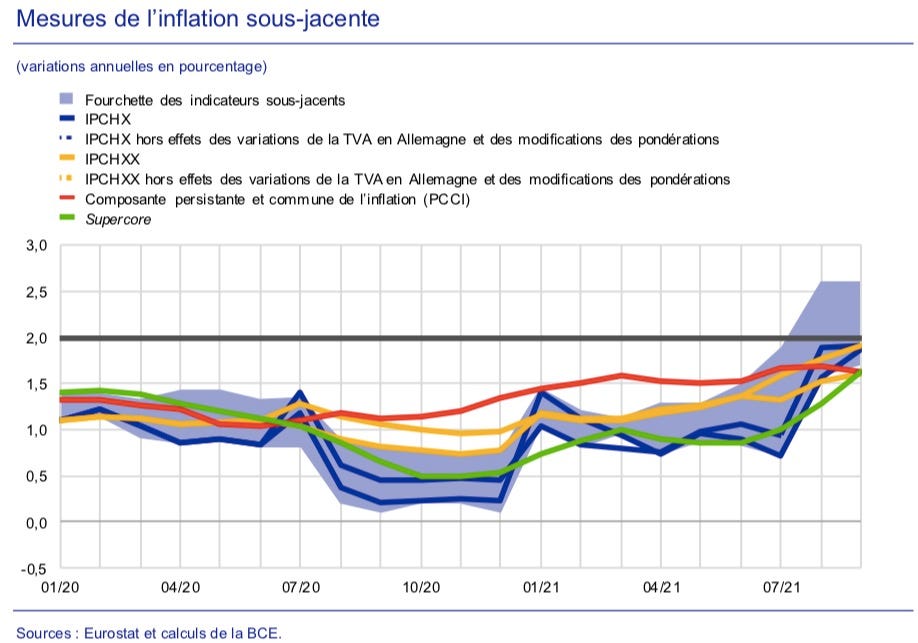

Pour supprimer le “bruit” résultant de facteurs temporaires ou spécifiques, les économistes essayent en permanence de mesurer l’inflation “sous-jacente”, le plus souvent en excluant diverses sous-composantes volatiles.

Or, les indicateurs américains suggèrent que l’inflation américaine prend une tournure de plus en plus générale.

Pour certains indicateurs très suivis calculés de façon à éliminer les valeurs extrêmes, la hausse observée en octobre est tout simplement inédite depuis les années 1980.

A l’inverse, la progression des indicateurs d’inflation sous-jacente européens est nettement moins marquée et reste inférieure à la cible d’inflation de 2 % de la BCE.

En outre, les salaires américains montrent clairement des signes d’accélération très éloignés des standards récents, alors que rien de comparable n’est observé en zone euro.

Enfin, les agents économiques semblent progressivement revoir à la hausse leurs anticipations d’inflation à court et moyen termes aux Etats-Unis.

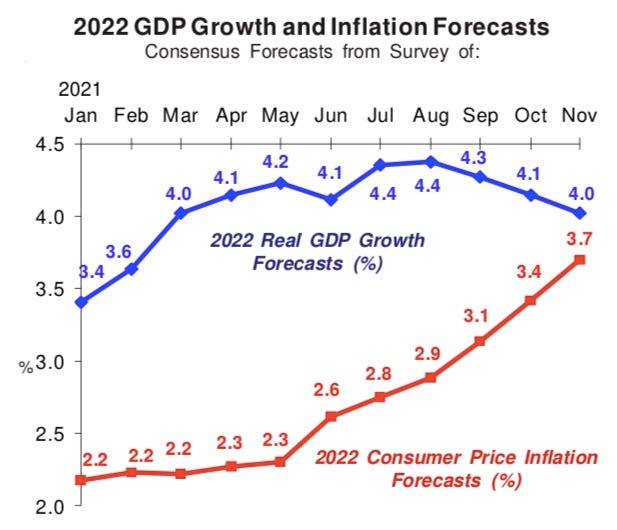

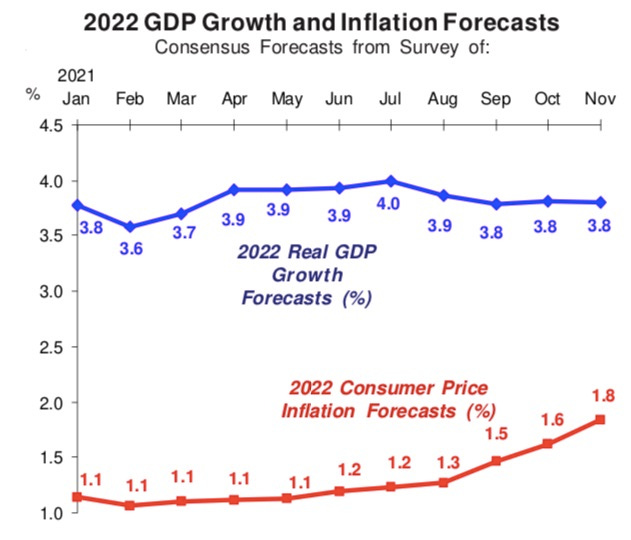

Pour l’an prochain, les conjoncturistes attendent ainsi une inflation de 3,7 % aux Etats-Unis, contre seulement 2,2 % en début d’année.

Par comparaison, l’inflation française est attendue à 1,8 % seulement.

Même à l’horizon de 5 ans, le redressement est impressionnant, avec une inflation attendue autour de 3 %, bien au-delà de l’objectif de la FED.

Dans ces conditions, le risque d’apparition d’une boucle prix-salaires ne peut plus être écarté.

Des moteurs supplémentaires pour l’inflation américaine

Comment expliquer un tel écart ? Il me semble que trois facteurs sont à l’œuvre.

Le principal est l’ampleur de la relance budgétaire Trump-Biden, qui a fortement excédé la sous-utilisation des capacités de production américaines, malgré la mise en garde d’économistes progressistes tels que Larry Summers, Olivier Blanchard et Jason Furman.

Ce facteur pourrait continuer à jouer, puisqu’il s’est traduit par une “sur-épargne Covid” beaucoup plus abondante aux États-Unis, même si celle-ci est concentrée chez les plus aisés, ce qui devrait limiter son débouclage.

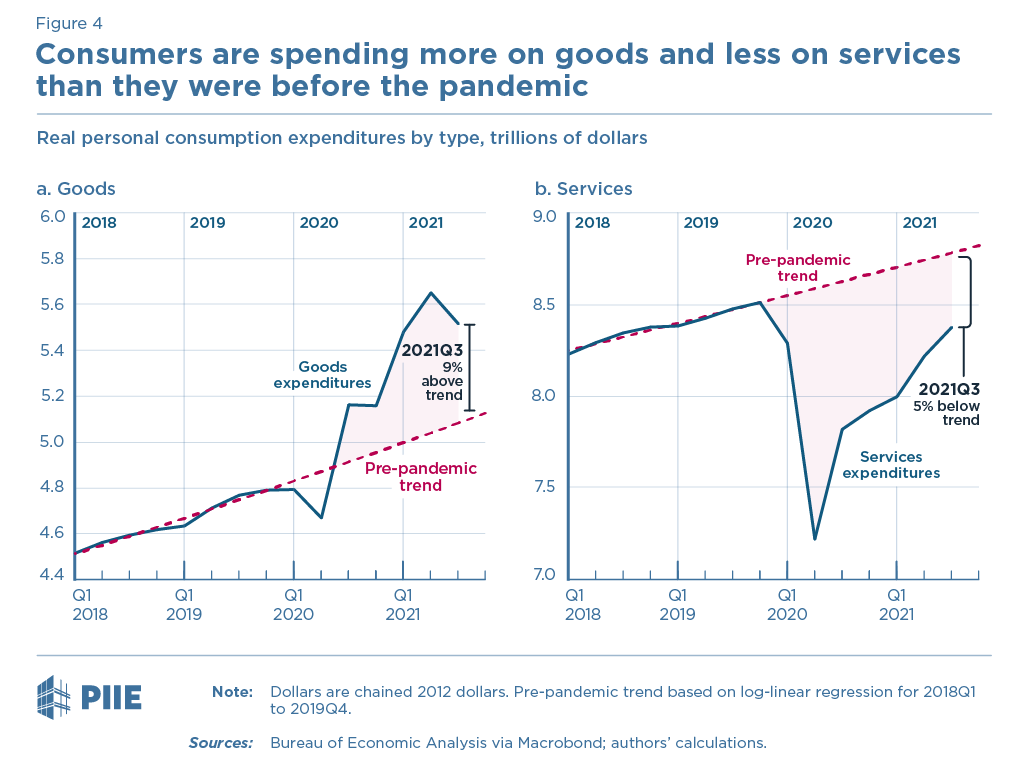

En complément, le changement d’orientation de la consommation américaine a également pesé. On observe un report massif sur les biens, alors que les services restent déprimés. Un phénomène d’une telle ampleur n’a pas d’équivalent en Europe.

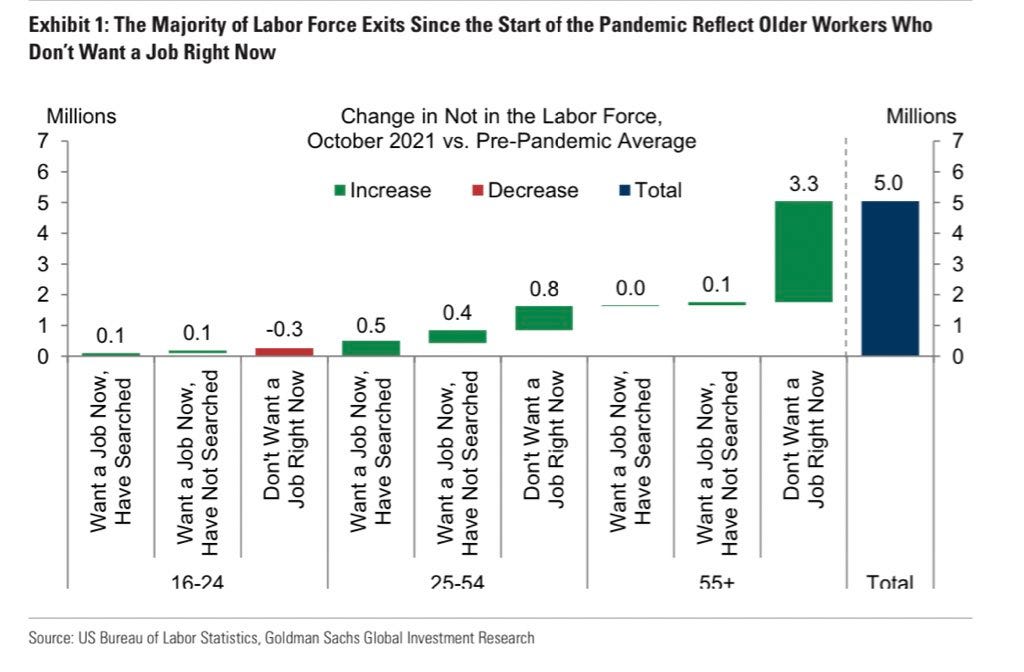

Enfin, une dernière différence majeure tient à l’absence de chômage partiel aux États-Unis, qui a conduit à une sortie temporaire du marché du travail de nombreux américains pendant le choc sanitaire.

Or, on se rend compte aujourd’hui que cela a vraisemblablement favorisé une sortie durable du marché du travail de certains américains âgés et une mobilité accrue des travailleurs, vecteur d’accélération des salaires.

Il n’est pas trop tard

Pris individuellement, aucun de ces trois moteurs n’est particulièrement inquiétant : le stimulus budgétaire est temporaire ; l’orientation de la consommation devrait revenir à la normale ; la sortie de salariés âgés du marché du travail serait intervenue tôt ou tard.

Mais cumulés avec la hausse des prix de l’énergie et les goulots d’étranglement, ils pourraient conduire les agents économiques à revoir leurs anticipations à plus long terme… surtout si les américains commencent à douter de l’engagement de la FED et du gouvernement fédéral à maîtriser l’inflation !

Ce serait d’autant plus regrettable que l’on a sans doute passé le plus dur du côté des matières premières et des goulots d’étranglement.

Face à ces constats, inutile de céder à la panique.

Il faut simplement admettre qu’il en résulte des impératifs divergents de part et d’autre de l’Atlantique : la FED doit réagir sans tarder, tandis que la BCE ne doit surtout pas paniquer en resserrant trop tôt sa politique monétaire.

Fort heureusement, c’est bien le chemin que semblent finalement prendre les deux institutions, avec l’annonce par la FED de la réduction de son programme d’achat d’actifs et la clarification de la BCE sur le caractère “très improbable” d’une hausse des taux l’an prochain. En parallèle, Joe Biden a déclaré “qu’inverser la tendance de l’inflation est devenue une priorité absolue”. Un changement de pied rassurant, même s’il reste à confirmer !

Pour achever de vous réconforter, je terminerai en rappelant que les études historiques sur les épisodes d’hyper-inflation suggèrent que la perte de contrôle est progressive : il faut généralement plusieurs années d’inaction avant de basculer dans une spirale inflationniste.

Preuve en est que si les anticipations à 5 ans sur l’inflation américaine ont fortement augmenté (courbe bleue), c’est beaucoup moins le cas entre 5 et 10 ans (courbe rouge).

Reste à la FED de se montrer digne de cette confiance !

Si vous avez aimé cet article, n’hésitez pas à vous abonner :

Article très intéressant, comme d'habitude. Merci à vous.

Il nous manque définitivement une théorie rénovée de l'inflation (= du niveau général des prix et salaires).

On comprend bien que les salaires réels baissent quand il y a un choc d'offre négatif et le plus simple est de supposer que les salaires nominaux ne bougent pas pendant que les prix montent : p (= w.L/Y) montent à raison de la baisse de Y. Si les salaires nominaux montent dans l'espoir de compenser la baisse réelle de pouvoir d'achat (Y/L), alors on a toutes chances d'engager une boucle d'inflation prix-salaires-prix... qui ne changera évidemment rien au pouvoir d'achat. Et c'est sans doute ce qui s'est passé dans les années 1970... avec, en supplément, une hausse du chômage quand le SMIC réel a été augmenté pendant que la productivité réelle baissait du fait de la baisse pérenne des termes de l'échange induite par le choc pétrolier. Rendu en France en 2021, quelle est donc votre suggestion pour les négociations annuelles obligatoires (NAO) ?

Mais comment cela fonctionne face à un choc de demande positif, votre hypothèse états-unienne ? Autant on comprend bien qu'en équilibre partiel, la hausse de la demande fasse monter les prix, autant en équilibre général ce n'est pas clair, ni en économie fermée ni a fortiori en économie ouverte ? Dans Yd=(I(r)+G)/s, les prix n'apparaîssent pas, si ce n'est très subtilement dans le taux d'intérêt réel, en tant que différence entre le taux nominal et l'inflation anticipée ? Si bien qu'une hausse générale des prix et salaires, qu'elle soit ponctuelle ou durable, si elle était provoquée par un excès de Yd sur Ys, ne résoudrait pas cet excès, à la différence de ce qui se passe en équilibre partiel. Faut-il aller chercher un effet richesse dans la consommation parce que les ménages détiendraient des actifs non indexés sur l'inflation, monnaie fiduciaire et obligations publiques ?

Donc pourquoi y aurait-il inflation générale si cela ne permet pas de rejoindre l'équilibre ? Le fait est que retrouver l'équilibre supposerait plutôt une hausse de r, donc une baisse des anticipations d'inflation, à taux nominaux donnés, autrement dit une hausse relative des prix actuels en regard des prix futurs ? Ou bien si les anticipations d'inflation sont ancrées, il faut une hausse du taux nominal, ce que vous suggérez à la FED de faire et qui paraît requis... non pas tant pour éviter une hausse de l'inflation mais pour rejoindre l'équilibre sans en passer par une baisse des anticipations d'inflation ? Dans les deux cas, G évincent I en économie fermée. Et si on est en économie ouverte, cela doit bouger du côté de (X-M) et des taux de change... ce qu'on ne voit pas dans le $/€.

Bref, merci d'avoir souligné la différence importante entre choc d'offre négatif et choc de demande positif... mais dans le second cas il reste à trouver une théorie de l'inflation quelque part entre Philips et Fisher, avec des anticipations d'inflation plus ou moins rationnelles. Le fait est que le réel compte plus que le nominal pour la satisfaction des gens est donc on préfèrerait avoir à faire à un choc de demande positif qu'à un choc d'offre négatif. Mais (1) on ne choisit pas les chocs d'offres, (2) en présence d'un choc d'offre négatif, la demande n'est ni le problème ni la solution...

Mon intuition pour le prix des matières premières est que c'est bien un choc d'offre négatif, principalement conjoncturel à raison des désordres engendrés par l'épidémie sur les chaînes de production et de transport, avec dégradation des termes de l'échange pour un pays comme la France. Là où il y a un côté structurel, c'est du côté du prix réel du CO2 (rapporté à un panier de biens voire à une heure de travail) et de tout ce qu'il peut induire sur les autres prix des biens et services. Si la Chine veut réellement réduire sa consommation de charbon pour passer à des énergies peu carbonées (nucléaire et renouvelables) ou moins carbonées (gaz fossile), cela aura des effets sur les prix réels de nombreux autres biens à travers le monde.