Sanctions contre la Russie : l'échec annoncé ?

Quand la résilience de l'économie russe rencontre la naïveté et les divisions occidentales

Face aux menaces russes sur l’Ukraine, l’emploi de la force militaire a été très tôt exclu par l’ensemble des pays occidentaux, pour une raison résumée crûment par l’ancien ambassadeur Gérard Araud :

Au-delà de l’envoi de troupes, d’autres formes d’engagement plus indirectes telles que des cyberattaques massives semblent également avoir été écartées par le Président Biden, par crainte de l’escalade et des représailles russes.

Dans ce contexte, les sanctions économiques et financières sont logiquement devenues le principal outil mobilisé pour répondre aux menaces de Poutine.

Contrairement à ce que l’on dit souvent, elles peuvent se montrer efficace : sur les 204 épisodes de sanctions analysés dans l’ouvrage de référence sur le sujet, le taux de succès est de l’ordre d’un tiers.

On devient toutefois beaucoup moins optimiste lorsque l’on regarde les critères de réussite dégagés par cette littérature. Généralement, les sanctions fonctionnent lorsque l’objectif est modeste (ex : libération d’un prisonnier), qu’elles frappent vite et fort un adversaire beaucoup plus faible et qu’elles sont mises en oeuvre par une coalition unie et qui a peu à y perdre. C’est à dire à peu près l’exact opposé du cas russe.

Dès 2008, les co-auteurs de l’étude précitée s’étaient d’ailleurs montrés très réservés sur l’efficacité de cette stratégie face à l’intervention russe en Géorgie. Aujourd’hui, la situation me paraît encore plus inquiétante.

Une économie russe prête pour affronter la tempête

On l’a vu, les chances de succès d’une politique fondée sur les sanctions sont d’autant plus grandes que le pays visé est vulnérable économiquement. Schématiquement, on distingue trois grandes sources de fragilité :

les comptes publics : un pays est d’autant plus fragile que sa soutenabilité budgétaire est susceptible d’être remise en cause par une hausse brutale de son coût de financement sur les marchés internationaux ;

le compte courant : un pays est d’autant plus vulnérable que son épargne nationale est insuffisante pour financer son train de vie, ce qui le rend dépendant du maintien de financements extérieurs ;

le solde commercial : plus une économie est dépendante de l’importation ou de l’exportation de certains biens ou services dont le commerce peut être bloqué, plus les sanctions sont susceptibles de l’affaiblir.

Problème : la Russie ne me paraît présenter aucune faiblesse majeure sur ces trois volets.

Cela s’explique d’abord par son statut de pétro-État, qui présente un double avantage.

1/ Tout d’abord, les exportations de pétrole rendent la Russie moins vulnérable face aux sanctions commerciales.

En effet, comme le souligne Noah Smith, si les contraintes physiques et géographiques pourraient permettre aux occidentaux de bloquer les exportations de gaz russe, ce serait nettement plus compliqué pour le pétrole, beaucoup plus aisé à transporter… et qui pourrait donc être vendu à des pays tiers non coopératifs, potentiellement nombreux, en particulier en Asie.

Même l’Iran parvient toujours à exporter son pétrole, notamment vers la Chine, l’Inde, la Turquie, le Japon et la Corée du Sud.

2/ Le second avantage lié au statut de pétro-État tient au fait que les exportations de pétrole et de gaz font de la Russie une économie très résiliente, ce qui est un atout majeur pour faire face à des sanctions.

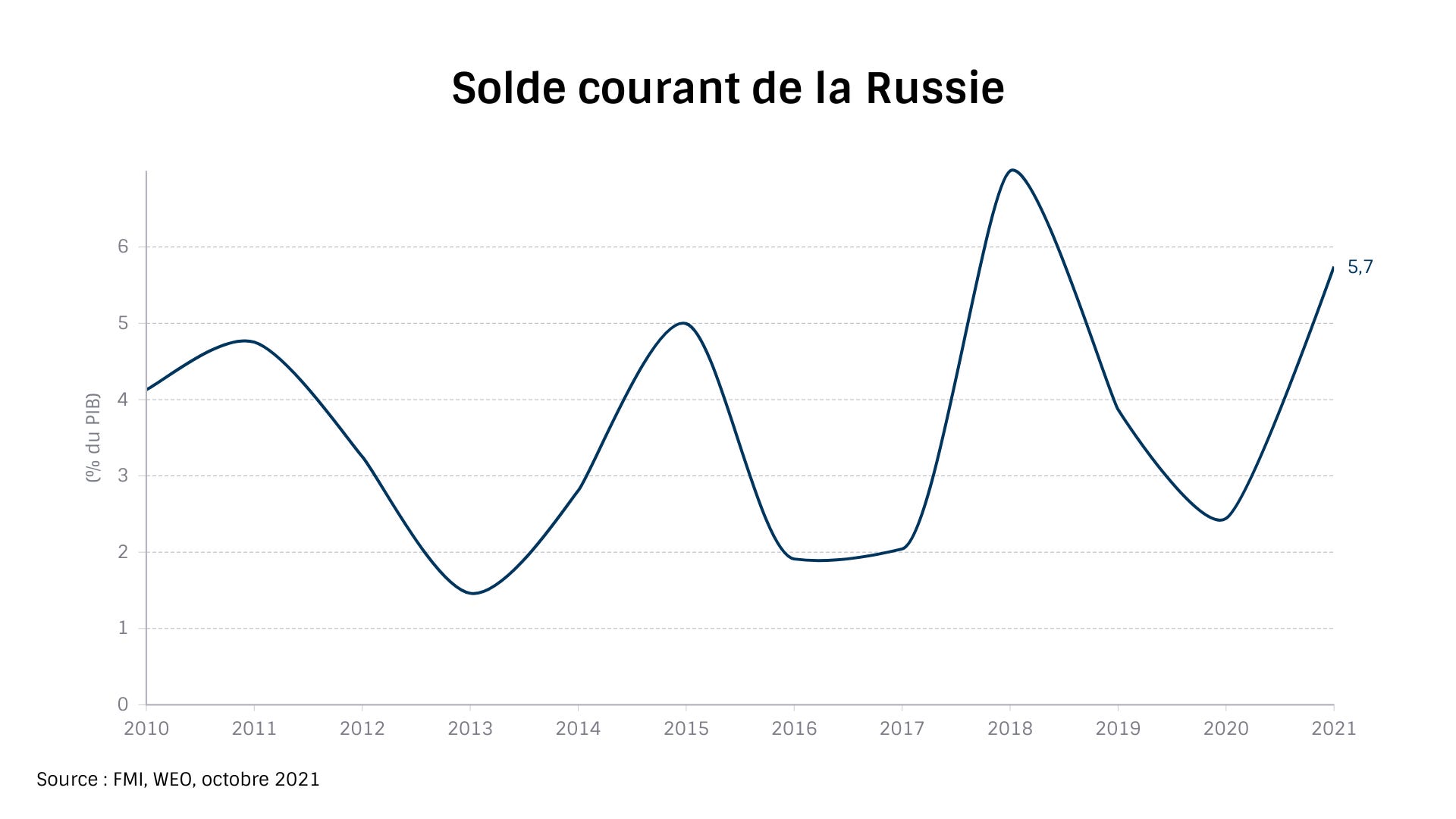

En effet, elles permettent à la Russie de dégager facilement une capacité d’épargne au niveau national et de préserver ses comptes publics.

Ainsi, le FMI estime qu’un baril à 40$ est suffisant pour équilibrer les finances publiques russes. Au-delà du secteur public, l’économie dans son ensemble dégage un excédent courant confortable depuis des années, si bien que le solde des actifs et des dettes vis-à-vis du reste du monde est positif (+ 34 % du PIB en 2020).

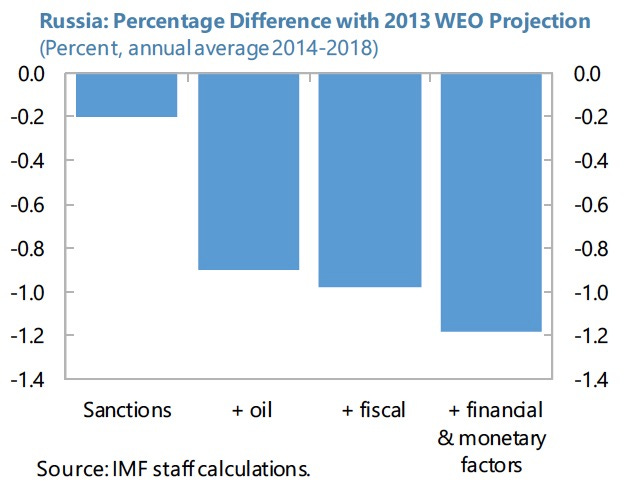

En outre, la Russie est habituée en tant que pétro-État à subir des chocs brutaux liés aux variations des cours du pétrole. Pour donner un ordre de grandeur, le FMI estime que l’effet de la baisse des cours du pétrole sur la croissance russe a été près de cinq fois plus important que celui des sanctions sur la période 2014-2018.

Face à ce risque permanent, la Russie a embrassé une stratégie macroéconomique prudente visant à constituer des amortisseurs lors des périodes fastes.

Par exemple, lorsque le prix du baril de pétrole excède 40$, une partie des recettes publiques est mise en réserve au sein d’un fonds souverain, dont les actifs dépassent désormais 12 % du PIB.

Pire encore : les précédents trains de sanctions ont incité les dirigeants russes à redoubler de prudence.

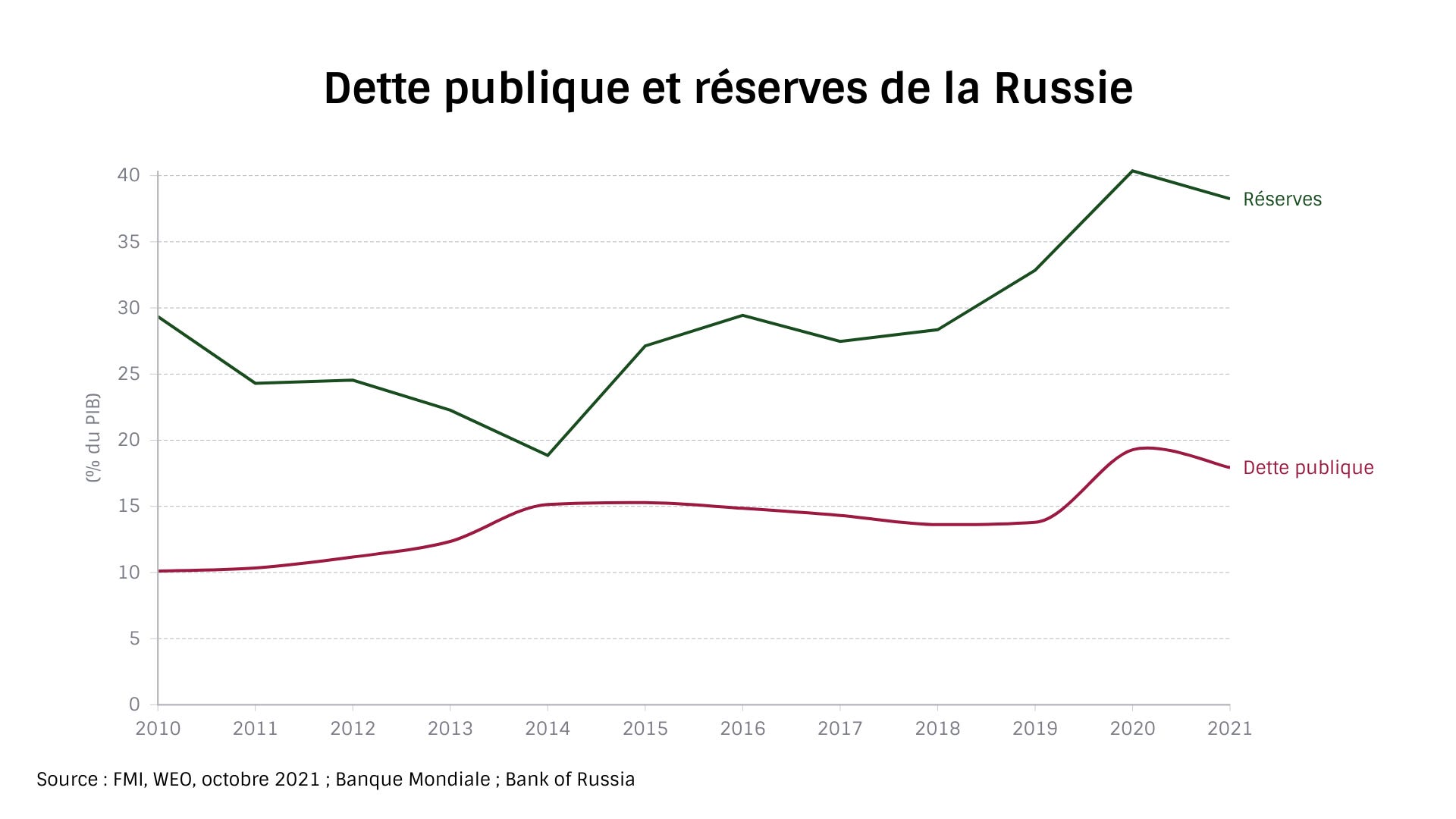

Ainsi, le renforcement des sanctions à compter de 2014 coïncide clairement avec une accélération de la constitution de réserves de change, qui ont pratiquement doublé. Malgré la crise sanitaire, la Russie peut ainsi affronter les sanctions avec une dette publique très faible (18 % du PIB) et des réserves très importantes (38 % du PIB).

Bref, pas de quoi paniquer face à l’envolée du coût de financement de sa dette publique sur les marchés, passé de 7 à 12 % depuis le début des tensions avec l’Ukraine.

Les occidentaux entre impréparation et division

Si les russes ont tiré les leçons des épisodes précédents en renforçant la résilience de leur économie, les occidentaux ne semblent en revanche pas avoir pris conscience de la nécessité de renforcer la crédibilité de leurs sanctions.

On l’a vu, les sanctions ne sont généralement dissuasives que lorsqu’elles sont susceptibles de frapper vite et fort l’adversaire, sans provoquer de dommage trop important pour celui qui les inflige.

Dans le cas russe, deux types de sanctions paraissent pouvoir remplir ce rôle :

des sanctions économiques visant le secteur énergétique russe, en particulier le gaz ;

des sanctions financières visant à exclure la Russie du système de message de paiement SWIFT, à interdire aux institutions russes d’effectuer des transactions passant par les systèmes financiers occidentaux et à geler les réserves de la banque centrale.

Pour donner un ordre de grandeur, l’ancien ministre russe des finances Alexei Kudrin estimait en 2014 que l’exclusion de SWIFT aurait provoqué une récession de 5 % en Russie.

Pour que de telles sanctions soient crédibles, il faut toutefois que leur coût soit supportable pour ceux qui les infligent… et que ces derniers soient prêts à le payer.

Or, il me semble qu’aucune de ces deux conditions n’est aujourd’hui remplie.

La première difficulté tient à l’impréparation occidentale.

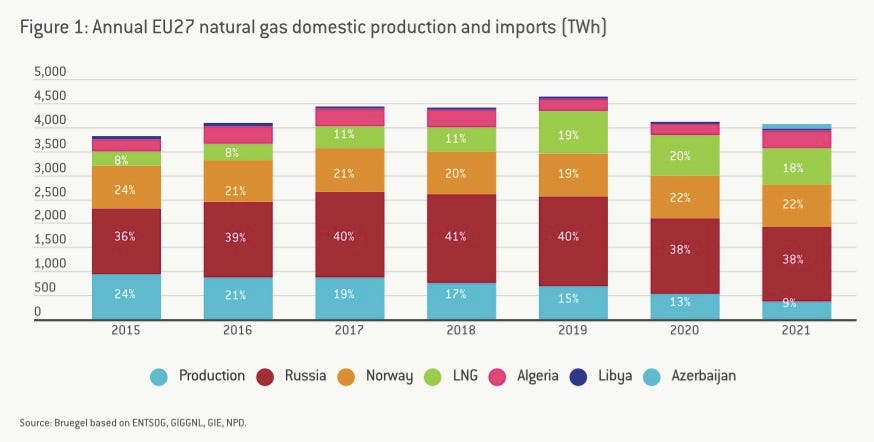

De ce point de vue, la grande erreur des européens est de ne pas avoir tiré les leçons des interventions russes de 2008 et de 2014 pour réduire leur dépendance au gaz russe, qui a même fortement augmenté dans certains pays tels que l’Allemagne.

De ce fait, l’Union européenne pourrait très difficilement se passer du gaz russe pendant une période prolongée, ce dont Poutine a parfaitement conscience.

La même impréparation semble avoir été à l’oeuvre sur le plan financier, le gouvernement allemand ayant notamment justifié son opposition à l’exclusion de SWIFT par l’absence de travail technique préalable sur la mesure. C’est d’autant plus regrettable que les banques occidentales sont aujourd’hui beaucoup moins exposées qu’en 2014 au risque russe.

Bref, les occidentaux ont fait preuve de naïveté et n’ont pas perçu l’ampleur des ambitions territoriales de Poutine, ce qui a considérablement nuit à la crédibilité de leurs menaces et renforcé la position russe.

Mais au-delà de ce manque de préparation, une autre difficulté majeure tient à la réticence des occidentaux à accepter le coût économique de telles sanctions.

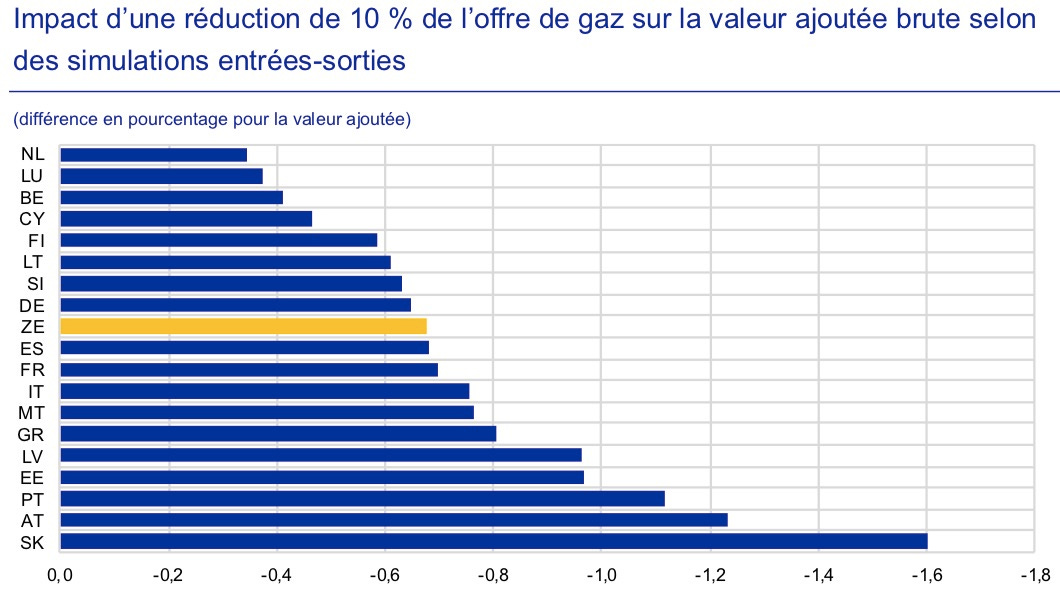

Peut-on donner un ordre de grandeur des enjeux ? La BCE estime qu'un rationnement de 10 % de l’offre de gaz coûterait 0,7 % de croissance à la zone euro.

Sachant que la Russie représente près de 40 % de l’offre en Europe et que cette estimation ne tient pas compte des effets sur les prix et des effets d’équilibre général, on parle donc d’un choc considérable sur la croissance européenne en cas de sanctions sévères, qu’aucun pays n’assume aujourd’hui.

Même sur des secteurs moins sensibles tels que le luxe, les divisions sont manifestes.

Du côté américain, l’inquiétude semble davantage porter sur l’effet de telles sanctions sur les prix, dans un contexte pré-électoral où l’inflation atteint déjà des sommets.

Résultat ? Personne ne semble prêt à “s’auto-infliger” un choc économique pour punir la Russie et les premières sanctions décidées par les américains et les européens ont soigneusement évité de toucher le secteur énergétique russe, comme l’a notamment déploré l’historien Adam Tooze.

Dans un tel contexte, il n’est pas si étonnant que Poutine ait considéré que le risque encouru sur le plan économique n’était pas suffisamment élevé pour écarter une intervention militaire de grande ampleur.

Reste à espérer que les leçons de 2008, 2014 et 2022 seront cette fois tirées pour mettre en place une stratégie de dissuasion à la hauteur des menaces que fait peser la Russie sur l’ordre international. Il me semble en particulier qu’il nous faudra :

renforcer la crédibilité des sanctions financières et économiques en réduisant notre dépendance énergétique à la Russie ;

ne plus se reposer uniquement sur des sanctions financières et économiques pour dissuader la Russie, compte tenu de notre faible “propension à payer” lorsque nos intérêts vitaux ne sont pas en jeu.

Après un tel échec, une autocritique est indispensable. Pour l’Ukraine, cela semble malheureusement déjà bien tard, même si un renforcement des sanctions constituerait un premier pas important dans la bonne direction.

Merci pour vos analyses. Ici, cependant, attention à vos sources. Par ex, le palazzo chiggi a démenti avoir demandé un carve out sur les produits de luxe (qui sont effectivement hors du champ des sanctions). De même je ne pense pas qu'Adam Tooze, malgré toutes ses qualités académiques, soit le mieux placé pour proposer un suivi en continu des discussions. Qu'il y ait un débat entre Européens, entre Britanniques, entre Américains et entre tous ceux là entre eux sur les sanctions économiques (je laisse les Suisses à part), cela ne fait pas de doutes. Quant aux commentaires de l'ambassadeur Araud... Vos données sur les comptes publics russes et vos réserves de change sont bcp plus probantes. De mon point de vue de simple journaliste, les choses sont plus simples et très différentes selon qu'on regarde les Etats Unis ou l'Europe. Pour les premiers, on assiste à la manifestation du repli sur une politique de non engagement qui est pour l'instant la marque de la politique extérieure démocrate. Pour la seconde, twitter ne nous apprend pas grand chose. L'Union européenne, qui est une espèce de conférence diplomatique permanente entre Etats membres, est inopérante institutionnellement. Il faut quand même se souvenir que cela prend aux chefs d'Etat à peu près 3 ans tous les 7 ans pour s'entendre sur la collectivisation et le partage de 1% du PIB, qu'on parle d'union de l'énergie depuis des décennies, que 2 anciens haut fonctionnaire de la commission sur 3 quitte l'institution avant la retraite pour rejoindre une entreprise, une association professionnelle ou un cabinet de relations publiques. Si on élargit la focale, la relation de l'UE avec la Russie est commerciale et financière et n'a pratiquement rien de militaire ou politique. L'UE sert de lessiveuse à l'élite russe. Et la Russie de pays d'appro en matières premières et énergétiques. D'où l'indécision et le côté ubuesque de ces réunions et de ces discussions sans fondement géopolitique sur les sanctions qui durent depuis 10 ans. C'est juste mon avis. So far, fa